タイトルの通りなのですが、先日、保険の見直しを行いました。

見直しの内容としては、契約していた定期保険(死亡)を解約して、新たに収入保障保険に加入しました。解約した定期保険は国内生保のもの、新たに加入した収入保障保険はFWD収入保障保険です。

今回の記事では、以下の点について解説していきます。

・なぜ現在の契約の見直しが必要だったのか?

・なぜ定期保険から収入保障保険に変更したのか?

【保険】定期保険を解約し収入保障保険に加入しました【見直し】

そもそも(今後も)保険に加入する必要があるのか?

合理的に考えれば必要なさそう

我が家は乳幼児を2人抱えている状態なので、一般的に考えると、私に何かあった時のために死亡保障を用意しておく必要があります。

ただし、いままでの資産運用のおかげでそれなりの貯えもできましたし、持ち家なので死亡と同時に団体信用生命保険が発動し、ローンはチャラになります。

また、下の子どもが18歳になるまでは国から遺族年金が支給されます。

具体的に言うと、私が死亡しても以下のものが残ります。

◆死亡時までに貯えた資産(現時点で15年分の生活費くらい)

◆遺族年金の受給権(子の加算も含めると年額約100万~120万円)

子どもが小学校の高学年くらいになれば、妻がパートに出て働くという手段も取れますので、冷静に考えてみると、生活するには困らない状態だと思います。

ローンがなくなった自宅は資産になるわけですから、それを売却するという選択肢も出てきます。マンションの立地や、周辺の将来人口から逆算すると、値下がりは避けられないもののマトモに売れないという最悪の事態は避けられそう。

よって、死亡保障にどうしても加入したほうが良い・保険金が下りなければ生活が立ち行かないという段階はクリアしている状態です。節約志向の方や合理的判断を追求する方であれば、加入見送りが正しい判断かもしれません。

精神的負担に配慮してお守りとして契約

ここからは主観になりますが、とつぜん片親になるという精神的ダメージは無視できません。

再婚するなら別ですが、一人で育てていくにはそれなりの覚悟が必要ですから、お守り代わりとして保険金が下りるのであれば、そこにある程度の予算をかけてもいいかな?とも思えます。

この点については妻とも話し合い、「なくても困らなそうだけど、あれば(経済的にではなく)多少は気が楽になる」的な結論になったので、それを実現できる保険の加入を検討することにしました。

何も考えずに「保険はお守りとして」はダメですが、本人たちが納得していればそれでOK!!

なぜ現在の契約の見直しが必要だったのか?

上で述べたとおり、子どもがまだ小さいということもあり、私に万が一のことがあった場合に備えて定期保険に加入していました。

契約当初はマネーリテラシーがまったくなく、特約盛りだくさんのボッタクリ保険状態で加入していました(当時23歳だったにもかかわらず介護特約なども含まれていました)

資産運用の勉強を進めていく過程で、さすがにおかしいことに気づきます(とはいえ親戚の面子もあるので、特約の部分をすべて解約したうえで死亡保障額も減らして、シンプルな状態で契約を維持していました)

なんとか、落としどころを探っていたというわけですね。。。。

とはいえ、アカウント型の保険というのはそもそも終身保険(利率変動型積立終身保険)であるため、定期保険の部分についても一定年齢に到達すると更新が発生します。

今年はこの更新年に該当し、更新すると以下の2択が迫られることになりました。

被保険者の年齢・健康リスクが上がっているので当然ですが、どちらを取ろうが、契約内容の劣化は避けられません。

因みに選択肢1の場合、保険料は4,440円から7,200円にアップするという見積もり結果でした。

この結果を見て、この保険料の増額は看過できないと判断し、またやはり自分の中で納得した決断をするべきであり、そろそろ親戚への忖度はやめようと決断しました。契約担当になっている親族からの反発が予想されますが、気にしても仕方ないですしね。。。

それに契約を世話した人に対して解約請求をするわけではなく、あくまで窓口は営業(いわゆる生保レディ)ですので、解約の事実がすぐに知られることもないでしょう(知られても気にしない)

割高な保険を契約してしまっているのに解約に躊躇している方にとってみれば、このコロナ禍は逆にチャンスだと思います。

なぜ定期保険から収入保障保険に変更したのか?

収入保障保険のほうが合理的に保障を用意できる

一言でいうと、定期保険よりも収入保障保険のほうが保障を合理的に用意できるということです。

収入保障保険は、子どもが小さい時は保障料が高く成長するにしたがって保障額を小さくしていく制度設計のため、定期保険に比べて保険料を抑えることができます。

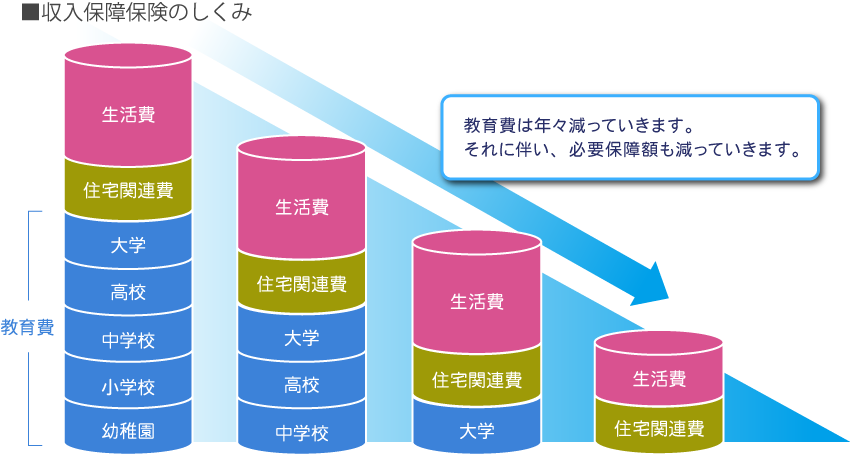

▼収入保障保険のしくみ(SBI生命より)

定期保険が四角なのであれば、収入保障保険は三角ですね。

面積的には半分のようにも見えますが、保険会社が請負うリスクは半分以下なので、保険料はかなり割安になります。

後半になるに従い保障額は下がりますが、同時に必要な生活費も下がっていきますし、(順調にいけば)今以上の預貯金があることも計算できるので、保障の用意の仕方としては合理的です。

加入した収入保障保険

インターネットの比較サイトなどで検討した結果、FWD富士生命の収入保障保険に加入することにしました。

加入の決め手は以下の3つです。

そもそも割安な保険ですが、今の健康状態であれば優良体での申し込みが可能であったことや、会社の財務体質の安定度も評価ポイントでした。

また、保険料を抑えるために余計な特約には一切加入せず、そもそもお守り代わりの加入であるので、どこまで保険料を削れるのか(あまり削ると最低保険料の縛りがあって契約できない)を保険ショップで検証してもらいました。

結果として、年間保険料2万円で今後20年間の収入保障(月10万円)を付けることができました。年間2万円であれば、気になる程度でもないので、お守りとしてはアリだと思います。

保険料が現在の3分の1に減額できたうえ、十分すぎるほどの保障額が確保できたので全体としては満足しています。

今回の保険見直しで家計にかかる保険料負担は、月当たりで1万円以下が確実です。今後も必要に応じて見直しを行い、最適化に努めていきます。

コメント