【iDeCo運用レポート】2020年9月度(開始42ヶ月)【実額公開】

iDeCo(個人型確定拠出年金)の運用レポートを毎月実額で公開しています。

公開している内容は、運用成績の詳細(評価額・拠出額・損益率)の他、過去1年間の実績推移を掲載しています。

No.1ネット証券ではじめよう!株デビューするならSBI証券

今月の運用成績(評価額・拠出額・損益率)

まずは、今月の運用成績の詳細(評価額・拠出額・損益率)を確認していきます。

今月までの成績は、投資元本50.4万円、評価額が58.6万円、損益はプラスの8.2万円となりました。先月がプラス5万円程度だったので、この1ヶ月で評価益がかなり膨らんだ印象です。

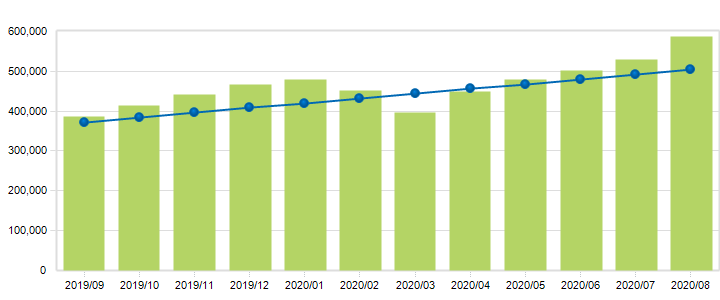

過去1年間の成績

続いて過去1年間の成績です。投資元本が折れ線グラフ、評価額が棒グラフとなっています。

今年の3月にコロナ禍の暴落の影響で元本割れになっていますが、それ以降は回復を続けており、特に8月は好調でした。

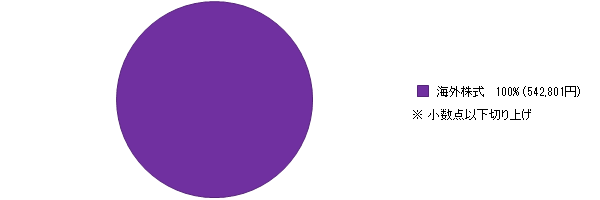

投資先はニッセイアセットマネジメントのDCニッセイ外国株式インデックスのみ。運用開始当初からこの1本のみに集中投資して、ほったらかしています。今後もファンドがおかしくならない限り、変える気はありません。

iDeCoはやったほうがトク(ただし注意点も理解しよう)

このブログで何度か記事にしていますが、iDeCoは基本的に一定以上の所得がある人(課税されている人)であればだれでもやったほうがおトクな制度です。

NISAやふるさと納税も人気ですが、まず第一に優先すべきなのは、直接の節税効果があり、かつ手間がかからないiDeCoでしょう。

もちろん、iDeCoにもデメリットがあります。その点が気になる方は、こちらの記事にまとめてありますので、参考にしてください。

iDeCoをする上でのおススメの証券会社

SBI証券・楽天証券などが最有力(手数料の安さで選ぼう)

iDeCoには気になるデメリットがいくつか存在するものの、総合的に考えればメリットのほうが断然大きく、やらない手はない制度です。

運用はもちろん低コストのインデックスファンドで。時間を味方につけるためにも若いうちから加入することをお勧めします。必ずしも掛金を上限まで設定する必要はないので、初心者であっても敷居は低めです。

どうしても元本割れのリスクが取れないのであれば、預金商品などを選択するという手もあります。運用効率を考えるとあまり合理的とは思えませんが、掛金が全額控除されるだけでもお得なので、何もしないよりは全然マシです。

わたしのおすすめはSBI証券ですが、ネット証券系であればどこでも同じようなサービスを提供しています。取り扱っている商品や、管理手数料などを比較して選択しましょう。

なお、そもそも証券口座を開設しないとiDeCo専用口座を開設できないので、口座がない方は口座開設から始めて下さい。

コメント