ブログやyoutubeで大人気、両学長のリベラルアーツ大学!

私はコミュニティ(リベシティ)には参加していないものの、学長の動画でのわかりやすい解説は中毒性があり、いつも視聴を楽しみにしています。

祝:チャンネル登録100万人達成!!

youtubeでは資産運用の話がメインですが、私はどちらかというとそれ以外のテーマ(人生論とか失敗談)のほうが好きですね。

先日、リベラルアーツ大学の書籍が書店で並んでいるのを見て動画の復習にと思って購入しました。

書籍版はそれなりのページ数はありますが、内容は初心者向けだと思いますし、なにより文体が口語調でありイラストも豊富なので、サクサク読める感じです。

そして何よりお金にまつわる5つの力というコンセプトがわかりやすくていいですね。

・稼ぐ力(収入を増やす)

・増やす力(投資で増やす)

・守る力(資産を減らさない)

・使う力(人生を豊かにする)

どうしても稼ぐ力や貯める力に特化した本が主流になりがちなので、お金のことを勉強するという目的においては本書のような構成のほうがバランスが取れてわかりやすいと思います。

ちなみにこの手の本を読む際は、読んだ後にどれだけ次の行動をとれるかというところが肝です。読んで納得して終了だと、毒にも薬にもならず自己満足で終わりですからね、、、

今回は本を読んでの感想や紹介されていたトピックを書きながら、本を通じて学んだ「お金にまつわる5つの力」について、自分自身の資産運用を振り返りたいと思います。

自分自身の「お金にまつわる5つの力」について振り返ってみる

まずは読了後によい機会だと思ったので、本書を参考に自分がどれだけお金にまつわる5つの力について具体的な行動がとれているのかを検証しました。

そして行動に移せていない(本書の提案から外れている)部分については、以下のどちらかの結論を出すことにしました。

◆ 改めたほうが良いと感じた部分については改める(行動を起こして改善する)

盲目的な学長信者になる必要はありませんが、頑なに自己流を貫く必要もありませんので、臨機応変、是々非々、良いものは取り入れるという精神を大事にしていきます。

貯める力

通信費は格安SIMに変えよう! → すでに実践済み!

スマホについてはすでに格安SIMに変更しているので実践済みです。

ちょっと前からdocomoの新プランahamoが話題になっていますが、私の場合はいろいろと計算してみた結果、金額的にわざわざ変更する必要はないとの結論に達しました。

そもそも20Gという容量が過大ですし、最大の難点はahamoに対応する端末を持っていないということですね、、、、(ahamo対応端末を持っていない場合は別途購入する必要があります)

現在利用しているIIJmioがキャリアに対抗して価格を下げてくれたので、当面はその恩恵にあやかろうと思います。

電力会社を乗り換えよう! → 恩恵が少なくハードルも高いので見送り~

電気に「質」というものはなさそうなので単純に安く提供してくれる会社に変更したいところですが、うちの場合はマンションが一括で大口契約(いわゆる高圧一括受電)をしているので変更するのであれば総会に諮る必要があり、ハードルが高いです。

大口契約の恩恵で市中の電力会社より5%程度割安な料金になっているので、それで良しとします。

試しに電力料金の比較サイトを使ってどの程度安くなるのかシミュレーションしてみましたが、最大でも年間2万円程度であり、しかもそのほとんどが初年度だけに適用されるキャンペーン(割引やキャッシュバックなど)を計算したうえでの話でした。

キャンペーンを逐一チェックして渡り鳥戦法でがんばったとしてようやく得られる恩恵であることを考えれば、このままでも問題ないかな…という判断をしました。

なおよくある誤解ですが、高圧一括受電を利用していないマンションであれば、分譲であろうと賃貸であろうと、電力会社を変更することは可能です。

電力会社を変更できる方であれば、恩恵に預かることは難しくないと思いますので、比較サイトなどで検討してみることをおすすめします。

保険を正しく見直そう → 本書のおススメと違う箇所もあるけど自分の中で納得

保険についてはほぼ本書の推奨プランどおりに仕上がっていますが、違うところもあるのでその点だけ抜粋します。

加入が不要な保険の例として、医療保険と地震保険が挙げられていますが、我が家ではこの2つの保険には加入しています。

どちらも本来であれば貯金での対応が十分に可能なものですが、「お守り」として割り切って加入しています。

この辺の保険への考え方については、下記の記事にまとめていますのでよかったら参考にしてみてください。

加入の仕方が合理的ではないのは確かですが、それでも全体としてみれば月5,000円以内の保険料に抑えているので金額的には問題がない範囲だと思います。

![]()

マイホームを買う場合はリセールバリューを考えよう → 査定的には及第点!?

リセールバリューの高い家を購入できるのであればマイホーム、それができないのであれば賃貸が無難というのが本書の考え方です。

私は5年ほど前に完成在庫としてセールされていた新築マンションを購入しましたが(物件の値引きではなく100万円分の家具券サービスでした)、いまのマンションは買ったときと同じくらいの値段で売れそうなので、最悪のリセールバリューということではなさそうです。

とはいえ、査定金額的には新築は買った瞬間から2割下がるというよく聞く話にはなっていないので、リセールバリューという意味においては及第点だと思います。

私自身、どちらかというと賃貸派ですが、同じ立地、同じ設備、同じ広さで賃貸を検討するとどうしても割高になってしまいます。試しに探してみればすぐにわかりますが、3LDK以上のファミリータイプは物件の供給自体が少なく、競争原理が働きません。。。

転勤が前提でなければ、消極的な理由で購入に踏み切るというのは仕方ないという気がしています。

車は買うな・買うなら中古! → 実践済み!(必要性がないので買わない)

マイカーについては所有していませんし、今後も所有する見込みはありません。

自宅が都内ではなく千葉の郊外であり、世間的に車があったほうがよいと言われる地域に住んでいますが(その証拠にマンションの駐車場契約は常に満車です)、自宅から10分圏内に駅もあり、生活必需品も揃う環境なので、いまのところマイカーの必要性は全く感じません。

そもそも最近はわざわざ外に出なくても、ネット配送で何でも届く時代になりました。買いに行くよりも届けてもらったほうが、明らかに効率的です。

その代わりタクシーはわりと気軽に使ってますし、マンションのカーシェアや、近隣にはレンタカーの店舗も使えるので、とくに不自由を感じることなく生活できています。

サラリーマンも節税しよう → 実践済み!

本書が薦める節税方法については、ほとんど実践済みです。

年末調整で控除できる分はすべて申告していますし、ふるさと納税、医療費控除の他、所得控除となるiDeCoも活用しています。

稼ぐ力

転職・副業で稼ぐ力を育てよう → 小さく実践済み

本業が比較的安定しているのであえて動く必要はないのですが、現状に安住するのはリスクだとも思っているので、少しずつですがマイペースでやっています。

本書が強く推奨している副業ですが、私の勤務先は副業禁止(時代遅れ!)なので、他社と雇用契約を結ぶなどあからさまなことはできません(もっとも本書でもアルバイトをすることは推奨されていません)。

本書では小さな副業から始めてみることが薦められています。私もメルカリで不用品を売却する、ブログを更新する…ということところから、コツコツ実践しています。成果は小さくとも、事業としてやっている、事業所得を作るという意識を持っていきたいですね。

ただ何となくやるのではなく、やるからには簡単な事業計画のようなものを立ててトライ&エラーをくりかえしながら、PDCAを回していきたいと思います。

増やす力

投資する前に生活防衛資金を確保しよう! → 実践済み

生活防衛資金は、株価の暴落時や失業・災害などの緊急時に、精神安定剤としての効果を発揮します。そのため本書では会社員で生活費の6か月、フリーランスで1年分を確保することが推奨されています。

私の場合は既に生活費の2年分を確保してるので、問題ありません。

インデックス投資を実践しよう → 実践済み(経験10年以上)

今年でブログ10周年なので少なくともインデックス投資については10年以上、実践済みです。NISAの活用や、積立投資など本書でアドバイスされていることについても100%取り組めています。

ただし本書ではS&P500型のインデックスファンドへの投資が推奨されているものの、私が現時点で投資しているのはダウ平均に連動しているファンドです。

ご存じの通りダウ平均も過去最高の株価を更新するなど絶好調ですが、より分散効果を高めるためにS&P500型インデックスファンドへの投資を検討したいと思います。

高配当株投資 → 基本的には否定派。でも実験的に始めてみた。

高配当投資については1ヵ月前のブログで否定したばかりです(詳しくは下記記事)。

今でも基本的にその考え方は変わっていませんが、物は試しにということで自分の心理状態にどのような変化が出るのかということを確認するため、実験的に少しだけ買ってみました。

…と言っても国内にはロクな高配当株がないですし、そもそも個別株で買うのは趣味の範囲と決めているので、米国ETFの中から手数料の低いよさげなものをいくつか選んで購入しただけです。具体的なティッカーはVYM、HDV、そしてSPYDの3つです。

実験的な意味合いでの購入になるので大した金額は突っ込んでいません(そもそも資産運用規則で全リスク資産のうち、インデックスファンドの割合が8割以上になるよう決めているので、そのルールからはみ出すようなことはしません)

購入後に自分の心理状態にどのような変化があるのか楽しみです。

不動産投資 → デメリットが無視できないのでやらない

本書では不動産投資のメリット・デメリットが説明されたうえで推奨されていますが、私は真面目に取り組めばそれなりの手間がかかるという観点から、不動産投資はしないと決めています。

もちろん流動性の低さや、投資資金の大きさもデメリットですが、何よりも手間になることは嫌なのでこの投資についてはパスですね。

もっとも不動産を見たり、検索したり、情報を集めたりするのは好きなので、勉強するのは苦にならない気がします。

だからこそハマったら抜けられなくなる可能性があると思っているので、やりません。

守る力

資産を守る → 実践済み(これからも油断せず)

守る力については、基本的には問題ないと思ってます。ただし、人間必ずしも合理的に行動できるとは限らないので、油断しないように気をつけます。

運用方法については、自分なりの運用ルールを厳格に決めているので、その点についてはうまくやっていると思います。

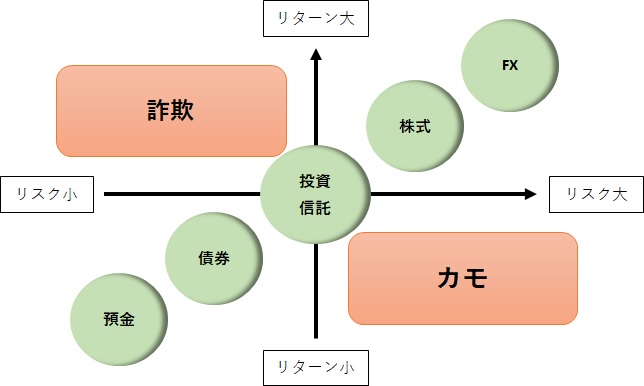

世の中にうまい話はないですし、あったとしても自分のところに来るわけはないと思っているので、自分のところにいい話が来た場合=詐欺と断定してかかってます。

下の図のようにうますぎる話は詐欺、うまくない話はカモと考えれば、わかりやすいと思います。

具体的には預金や国債の金利を超えるような元本保証商品は全部詐欺だと判断するくらいがちょうどいいと思ってます。

リスク資産であってもせいぜい狙える(再現性のある)数字は年利で5%程度であり、それ以上はハイリスクか詐欺を疑ってかかるべきだと意識するようにしています。

使う力

実は私の最大の課題がこの「使う力」です。満足度の高いお金の使い方…というのは実はこの5つの力の中でもっとも難易度が高いと感じています。

個人的に本書で最も期待していたテーマだったのですが、おまけ的な扱いでほとんどページ数が割かれていなかったのが残念でした。それでも満足度が高いであろうと思われる使い方として、以下のような具体例が提示されていました。

これをヒントにいろいろと使い方についても考えていきたいですね!

寄付・プレゼント → ほとんどできていない

自分なりに応援したい団体や、応援したい個人を見つけてサポートできるようになれば社会的意義も大きいですし、確かに自分としても有意義だとは思いますが、これがなかなか実践できていません。

かといって急いでそういう対象を見つけたとしても義務的になってしまうので、満足度としては低いものになってしまうはずです。

この分野については今後の課題です。

自己投資 → してはいるがもっと増額してもいい

健康を維持するための費用や、書籍代についてはケチらずに使っていますが、意識しているのはそのくらいで、そのほかに将来の自分のためになることをやっているか、行動に移しているかと言われれば疑問符です。

金銭的に豊かになるだけではなく、精神的(生き方)にも満足できるために、必要な自己投資を見つけてお金をかけていきたいと思ってはいるんですが、使いどころがなかなか難しいと感じます。

今後いろいろと考えていきたいですが、少なくとも今できていること(健康面と書籍代への投資)については、続けていきたいと思います。

豊かな浪費 → まったくできていないが無理にする必要もない

今の生活には満足しており、また性格的に貧乏性で物欲が薄いので、豊かな浪費と言われてもなかなか行動には移せていません。

ムリにすることでもないと思っているので、これはこれでOKかなと割り切ります。お金をかけるような趣味も持ってないですしね。

小さい子どもとの時間は二度と取り戻せないものなると思うので、体験や思い出になることには惜しみなく使ってもいいのかなと思います(それも昨今のコロナ禍で難しくなっています)

とりあえずコロナが収まったら、少し豪華に家族旅行と行きたいです!

時間を買う → 実施しているがもっと追求したい

私の場合は年齢を重ねるにしたがって、お金よりも時間のほうが価値が断然高いことに気づいてきました。なので お金<時間 を常に意識して生活しています。

・生活をルーティン化して考える時間を減らす

・タクシーは躊躇なく使う

・残業は絶対にしない

・無駄な飲み会には参加しない

・面倒ごとは集中力が続く午前中に片付ける

・テレビはリアルタイムで見ない(録画&倍速)

・ネットでできる買い物はネットで

パッと思いついてやっていること、できていることはこのくらいですね。

本書では時短家電(洗濯機、食洗器、ロボット掃除機)の導入が提案されていますが、我が家は夫婦とも割と家事を苦痛なくこなすことができる性格なので、とくに必要性を感じていません。

個人的には洗濯機は乾燥機付きのドラム式でいいと思っているんですが、妻がかたくなに反対しています(笑)曰く、洗濯物はちゃんと外干しししたい!とのこと。

余談ですが、お皿洗いって嫌がる人が多いですが、私はあれをやっていると落ち着きますし、ストレス解消になります。食洗器に任せるなんて勿体ないとさえ思います。…とこう考えるのはかなり特異なのかな~と思っていたら、あのビルゲイツも皿洗いが趣味とのこと!すごい!

本書を振り返って行動に移したこと・まとめ

本書については1回さらっと通読し、その後時間をおかずに再読しました。見えてきた課題については、さっそく改善のための行動をとっていきます。

◆ インデックス投資については、S&P500型のファンド購入を検討する

◆ 実験的に始めた高配当株投資をしばらく続けてみる

◆ 使う力(お金の豊かな使い方)について継続的に考えていく

とくに1番の課題は最後の「使う力」の部分。貯めこんでも、使わなければ意味がありません。

せっかく日頃の倹約や10年以上の資産運用をとおして経済的な余裕も出てきたので、人生を豊かにする使い方について追求してきたいですね。それと同時に生活満足度を下げずに節約する方法についても、引き続き検討していきます。お金の使い方の満足度を上げるという意味ではこの2つは共通しているので、両立は可能だと思います。

今回の記事で説明した通り、大変読みやすい書籍で勉強になることも多いので、投資初心者の方はもちろん中級以上の方にもおすすめしたいと思います。

コメント