投資信託を選ぶとき、皆さんは何を重視しているでしょうか。

過去のリターン、純資産総額、運用会社の知名度、SNSやブログでの評判など、さまざまな判断材料があると思います。私自身も投資を始めた頃は、どのファンドが一番成績が良いのか、どのファンドが人気なのかという点ばかりを見ていました。

しかし、長年投資を続けてきた今になって改めて重要だと感じているのが、ファンドを保有することに対するコスト、なかでも運営管理費用にあたる「信託報酬」です。

この費用は証券口座から直接引き落とされるわけではなく、毎日少しずつ基準価額から差し引かれるため、その存在を意識しにくいという特徴があります。

私自身も長年インデックス投資を続けていますが、最近あらためて保有ファンドを分析し、「年間でいくら信託報酬を払っているのか」を計算してみました。すると、率で見ていたときには気付かなかったことがたくさん見えてきました。

信託報酬は「見えない固定費」

繰り返しになりますが信託報酬は、投資信託を保有している限り毎日少しずつ差し引かれています。信託報酬が年率0.1%であれば、年間を通じて資産の0.1%が運用管理費用として差し引かれます。

数字だけを見ると「たった0.1%」と思うかもしれません。しかし、投資資産が増えてくると話は大きく変わります。

- 資産1,000万円なら年間1万円

- 資産3,000万円なら年間3万円

- 資産5,000万円なら年間5万円

さらに信託報酬が0.2%や0.3%であれば、その金額は倍になります。

住宅ローンや通信費は毎月支払うので意識しやすいですが、信託報酬は毎日少しずつ差し引かれるため、支払っている感覚がほとんどありません。しかし実態としては、資産形成が進むほど大きな固定費になっていくことがわかるかと思います。

私のポートフォリオを分析してみた

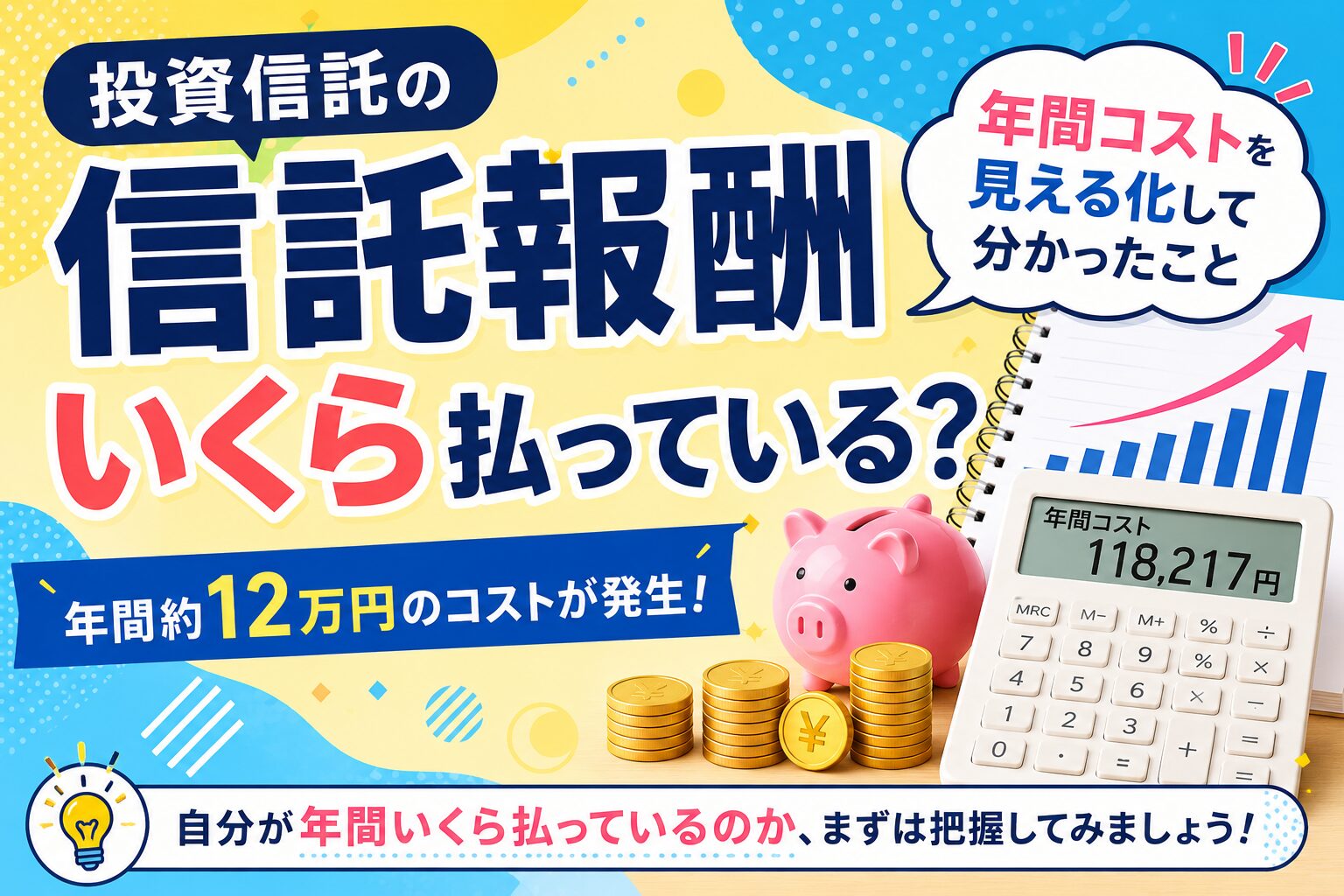

今回、保有している投資信託をすべて洗い出し信託報酬を調査して年間コストを計算してみました。結果は次の通りです。

- 年間信託報酬額:約14.2万円

- 投信マイレージ還元:約2.3万円(SBI証券の投信マイレージ)

- 実質年間コスト:約11.8万円

- 実質コスト率:約0.21%

0.21%という経費率ですが、例えば現在主流なインデックスファンドであるeMAXIS Slimシリーズに比べれば、割高です。これら低廉なファンドが登場する前から積み立てていた分があるためです。

金額で見ると年間約12万円です。月額換算では約1万円になります。

投資家はリターンばかりに目が向きがちですが、コストもまた無視できない存在であることを改めて実感しました。

投資の世界では「コストは確実、リターンは不確実」

投資の世界には有名な言葉があります。

リターンは不確実、コストは確実。

来年の株価がどうなるかは誰にも分かりません。円高になるのか円安になるのかも分かりません。AIブームが続くのか、あるいは失速するのかも分かりません。

しかし、信託報酬だけは違います。

市場が上がろうが下がろうが、運用成績が良かろうが悪かろうが、決められた割合のコストは必ず発生します。

つまり、投資家が確実にコントロールできる数少ない要素の一つが信託報酬なのです。

高コストファンドは本当に悪なのか?

ここで誤解してはいけないのは、「高コストファンド=悪」という単純な話ではないということです。

実際、私の保有ファンドの中には現在では高コストといわれる旧世代のインデックスファンドもあります。しかし、それらは結果として大きな利益をもたらしてくれました。

その事実だけを見ると、「高コストでも問題なかった」と言えるかもしれません。それは完全に結果論だからです。

投資を始めた当時、そのファンドが将来どれだけ成長するのかは誰にも分かりませんでした。市場全体が成長した結果として利益が出ただけであり、高コストだったことが利益の源泉ではありません。

つまり、「高コストでも勝てた」ことと、「高コストを選ぶべきだった」ことは全く別の話なのです。

インデックス投資ならなおさらコストは重要

特にインデックス投資では、この考え方が非常に重要です。

例えばTOPIXに連動するファンドが複数あったとします。運用方針はほぼ同じですが、そうなると、長期的な差を生み出す最大の要因は何でしょうか。

答えはコスト以外はないということになります。

将来のリターンは誰にも分かりませんが、インデックス投資において信託報酬を重視することは間違いではないと思っています。

そしてコストの低さは、複利(再投資)の力に直結します。

まとめ

今回、自分のポートフォリオを分析したことで、信託報酬の重要性を改めて認識しました。

率だけを見ると小さく見える数字でも、年間コストに換算すると想像以上の金額になることがあります。私の場合、年間約14万円の信託報酬が発生していました。投信マイレージを差し引いても約12万円です。

年間の信託報酬を把握することは、簡単。マネーフォワードなどの資産管理ツールからデータを出力した上で、評価額と信託報酬(率)をもとに計算するだけです。

だからこそ、まずは自分が年間いくら支払っているのかを把握してみてください。その数字を見たとき、信託報酬が投資パフォーマンスに与える影響を実感できると思います。

コメント