◆ サイト運営者が総資産7,500万円を達成するまでの過程をしりたい

◆ 参考事例として、具体的な年収額、支出額などを確認したい

この記事はプロフィールの補足として、作成しました。

このサイトは、氷河期世代の平凡な会社員が行っている資産運用の記録を発信することをコンセプトにしており、そのためには以下の3つの視点が大事だと考えています。

2:自分で経験したことを、見る人にとってわかりやすく伝えること

3:課題を解決するための具体的な解決策について提示すること

◆ 収入額以内で生活する(節約生活)

◆ 給料天引きやボーナスから貯金する

◆ 貯金の一部を投資に回す

◆ 家計を適正に管理する

継続さえできれば、成果が期待できる再現性の高い方法です。

総資産7500万円 この15年やり続けたこと

マジメに働いて収入を得る

この15年の間、とりあえずマジメに働いて収入を得てきました。

この期間に2回の転職を経験していますが、どちらの転職も次を決めてから退職しているので、収入が長期にわたって途切れることはありませんでした。

年収は下記の表のとおり400万~600万の間をウロウロしている感じで、決して高給取りではありません(15年間の平均は558万円)。この金額はいわゆる額面の収入であり、ここからさらに税金や社会保険が控除されています。

| 2011年 | 448万円 |

| 2012年 | 458万円 |

| 2013年 | 389万円 |

| 2014年 | 451万円 |

| 2015年 | 504万円 |

| 2016年 | 518万円 |

| 2017年 | 541万円 |

| 2018年 | 515万円 |

| 2019年 | 570万円 |

| 2020年 | 599万円 |

| 2021年 | 593万円 |

| 2022年 | 660万円 |

| 2023年 | 655万円 |

| 2024年 | 679万円 |

| 2025年 | 802万円 |

このほかの収入としては、以下のものがありました。

◆ 給付金(雇用保険・すまい給付金・定額給付金・児童手当、子育て給付金など)

◆ 資産収入(株の配当金、ファンドの分配金など)

資産形成の基本はコツコツと働くこと、これに尽きます。これからは本業以外の収入にも目を向けていきたいです。

身の丈に合った生活を徹底する

15年の間、家計の収支は黒字を維持し続けています。

黒字を確保するためにこのサイトで紹介しているような様々な節約術を駆使しながら、分相応、収入以下の支出で生活することを徹底してきました。

誤解がないように言っておくと、月間ベースでは赤字になる月もありました。ただ、その後はしっかりと修正し、年間ベースでは150万~200万程度の黒字を確保しています。

この15年間、個人的には様々な人生のイベント(結婚・転職・出産・住宅購入)を経験しましたが、どんな年であれ、黒字を確保してきたことは自信につながっています。

この間、一貫して、住宅費・食費・光熱費・通信料・教育費・雑費など、一般的な生活費について記録してきました。

ちなみに家計が黒字であっても、投資の成績が赤字で全体としての資産がほとんど増えない年もありました。これは運用をやっている以上、仕方がないことです。

先取り貯蓄をする

毎月いただけるお給料から、一定額を天引き貯蓄しています。天引きの方法は財形貯蓄であったり社内預金であったりと様々でしたが、15年間休むことなく続けました。

低金利の時代なので金利的な旨味はほとんどありませんが、次の3点の観点からメリットが大きい貯蓄方法だと断言できます。

| 強制力 | 給料天引きなので、有無を言わさず先取り貯蓄ができる |

| 継続力 | 1度決めてしまえば、自動的に積立てが続く |

| 節約力 | 天引き額をコントロールすることにより、手元に残るお金を一定に保てる |

天引き額は収入の10%~15%くらいで調整していました。ここでたまった分については定期的に引き出し、様々な金融商品で運用しています。

強制的に貯蓄できる仕組みを作ってしまうことが重要です

ボーナスの半分以上を貯金・投資に回す

ボーナスについては支給額の半分以上をつねに貯蓄・投資に回しています。

また、ボーナスはあくまで臨時収入であり次はもらえるかはわからない…という位置づけで、ボーナス払い等はまったく利用しませんでした。

ここ15年間のボーナスの使い道は、基本的に以下の3つのみです。

◆ 帰省費用

◆ 貯金・投資(上記2つで余った分)

ボーナスはあくまで臨時収入であり、事前に確約されているものでありません。ボーナスありきで計画しないよう心掛けています。

ざっくりと家計の管理・資産の集計をする

節約主婦がやっているような完璧な家計簿ではありませんが、単純に月単位のお金の流れを記録してきました。記録していた内容は、以下のとおりです。

◆ その月の支出額(食費・光熱費・通信費・住宅費などをざっくりと仕訳け)

◆ 黒字分の行き先(貯蓄なのか投資なのか)

はじめのころは普通にA4ノートに記録していましたが、その後はExcelになり、最近はもっぱら資産管理ツールのマネーフォワードで自動化しています。

家計管理ソフトを活用すると、お金の管理の手間が大幅に減ります。ぜひ利用しましょう。

適正なリスクを取って投資をする

毎月の家計の黒字部分やボーナスなどの臨時収入、給料天引きで貯まったお金などを使って、コツコツと投資をしてきました。

デイトレードや信用取引など値動きが激しいものではなく、「長期投資」「分散投資」「積立投資」を原則に、年利5%程度を目標に取り組んでいます。

| 株式投資 | 家計の生活に直結している銘柄を選別して保有。株主優待狙い。 |

| 投資信託 | 国内外に幅広く投資するインデックスファンドや米国高配当株などに投資。 |

| 債券 | 個人向け国債(変動金利10年)を保有。 |

| ゴールド | 純金積立に積立投資。 |

| 定期預金 | 全てを投資に回すのはリスクが大きいので、一部は定期預金のまま保有。 |

投資歴については20年近くあるので、リーマンショックでの暴落、アベノミクスでの回復、どちらも経験しており、値動きに対する耐性(リスク許容度)もつきました。

保有資産ごとに成績は異なりますが、全体をみれば年利5%以上の成長を達成しています。また、節税のため、 SBI証券 で2014年からNISA、2019年からiDeCoを使って運用しています。

| NISA | 少額投資非課税制度。毎年一定金額まで、金融商品から得られる利益が非課税になる。 |

| iDeCo | 個人型確定拠出年金。掛金、運用益、給付を受け取るときに税制上の優遇措置がある。 |

もっとも運用にはリスクがある以上、今後はどうなるかわかりません。

評価額に一喜一憂せず、「長期投資」「分散投資」「積立投資」という投資の王道を大切に、負けにくい投資を続けていきます。

投資も節約も基本は同じです。短期目線ではなく、長い目線で成果を出していきましょう。

確定申告をする

この15年の間、必要な年については確定申告をしっかりと行ってきました。

控除の関係でまったく還付金が発生しない年があったり、申告内容を誤って更正の請求(やり直し)をするはめになったりと失敗もありましたが、それを含めていい経験になっています。

確定申告は、手間に比べてリターンが大きいので、たとえ会社員であっても絶対にやったほうがいい制度です。

◆ 翌年支払う税金が抑えられる(住民税)

◆ 税金が決まる流れを把握できる(所得と控除の関係、計算方法など)

還付された税金も貯蓄や投資に回して、好循環を作ろう!

実績:総資産7,500万円までの道のり(具体的な資産の増え方)

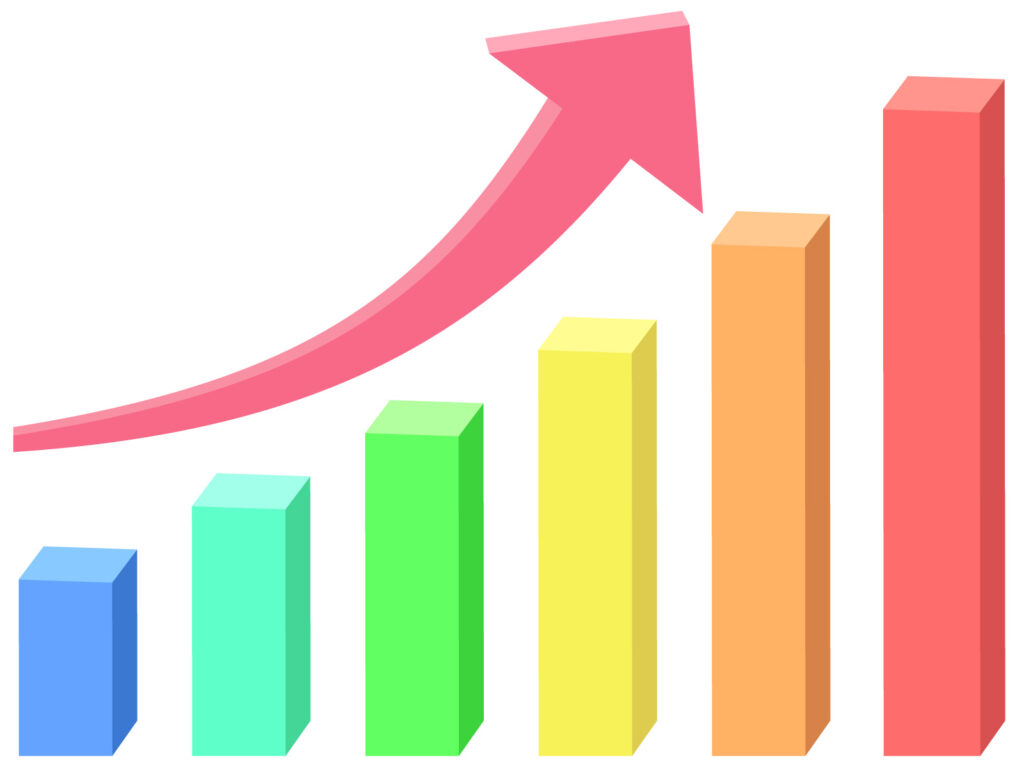

過去15年、資産7500万円を達成するまでの道のりを時系列で簡単にまとめてみました。

| 2011年 | 410万円 | 結婚により夫婦2人の資産を合算 |

| 2012年 | 970万円 | 節約生活と資産運用を本格的に開始 |

| 2013年 | 1320万円 | 1月に総資産が1000万円に到達 |

| 2014年 | 1660万円 | NISAでの運用を開始 |

| 2015年 | 1800万円 | 第一子誕生、妻退職→専業主婦へ |

| 2016年 | 1950万円 | 住宅購入にともない転居 |

| 2017年 | 2340万円 | 1月に総資産が2000万円に到達 |

| 2018年 | 2360万円 | 投資成績がマイナスとなり、資産が伸び悩む |

| 2019年 | 2650万円 | 第二子誕生 |

| 2020年 | 3050万円 | 年末に総資産が3000万円に到達 |

| 2021年 | 3580万円 | 2021年5月現在 |

| 2022年 | 3640万円 | 第一子小学校入学、ウクライナショック |

| 2023年 | 4510万円 | 第二子入園 |

| 2024年 | 5530万円 | 株高円安の傾向で資産5000万円を突破 |

| 2025年 | 6690万円 | 家族で旅行を大満喫 |

| 現在 | 7500万円 | 2026年6月現在 |

ざっくりいうと7,500万円達成の内訳は、こんな感じになります。

◆ 株式・債権 約6,000万円(平均で年間180万円ペース)

◆ 投資での運用益やその他の臨時収入 で 約 500万円

まとめ

今回の記事はいかがだったでしょうか。

サイト運営者が資産7,500万を達成するまで15年間続けたこと7選というテーマで、過去15年間に取り組んできたことをまとめてみました。

- マジメに働いて収入を得る

- 身の丈に合った生活を徹底する

- 先取り貯蓄をする

- ボーナスの半分以上を貯金・投資に回す

- ざっくりと家計の管理・資産の集計をする

- 適正なリスクを取って投資をする

- 確定申告をする

節約力は支出の適正化という意味においては、間違いなく強力な武器になります。

その一方で、資産を効率的に増やすためには節約するだけではなく、収入を維持すること、自動的に貯蓄ができるしくみをつくること、そして適正なリスクを取って投資することが重要です。

資産が増えてくることで金銭的な余裕はもちろんですが、それ以上に精神的な余裕が出てくることが大きいです。