このページではインデックス投資の始め方・手順について具体的に解説していきます。

◆ インデックス投資について基礎から学んで実践したい…

◆ 自己流で投資をしているが成果がでない…

こういった漠然とした悩みを持っている読者に対して、このサイトでは解決策の1つとしてインデックス投資という投資手法を提案しています。この記事ではインデックス投資の特徴や、インデックス投資の始め方などについて、10個の手順に分けて具体的に解説します。

このページを最後まで読むことで、以下のことが達成できます。

インデックス投資の始めるための具体的な手順は、以下の通りです。1つずつ丁寧に解説していくので、コツコツ学んでいきましょう。

手順2 :投資する金額を決めよう

手順3 :資産の配分を決めよう

手順4 :投資する銘柄(インデックスファンド)を決めよう

手順5 :運用するための口座を決めよう

手順6 :取引に使う証券会社を決めよう

手順7 :積立設定をしよう

手順8 :定期的にリバランスをしよう

手順9 :余裕があればもっと投資をしてみよう

手順10:売却(出口戦略)について考えよう

投資に絶対はありませんので実際に投資をするかどうかは個人の判断ですが、インデックス投資は良質なインデックスファンドで長期間運用すれば資産形成の心強い味方になってくれる投資法です(最終的には勝てる可能性が高いということです)

決して最強な投資法ではありませんが、投資が本業でも趣味でもない一般の方が資産運用を考えるのであれば、もっとも合理的な投資法であると断言できますので、今後の資産運用の軸としてぜひ活用することを考えてみて下さい。

私自身もインデックス投資で資産運用をしている当事者です。運用歴は10年以上あります。

そもそもインデックス投資とは何なのか?という超基本のところから確認していきます。

インデックスファンドとは?

インデックス(INDEX)には、辞書で調べると以下のような意味があります(引用:goo国語辞典)

1 索引。見出し。データベースの検索速度を向上させるために作成される索引。

2 指数。指標。

このうち、投資の世界で使われているインデックスは、赤字の部分の意味(指数・指標)を表しています(以下、指数として解説します)。

そして、たくさんの投資家からお金を集めて、プロ(運用会社)のファンドマネジャー(運用責任者)が運用する金融商品のことをファンドと言います。

日本語では「基金」「資金」などと訳されます。

このうち、不特定多数の人から資金を集めるファンドのことを「公募ファンド」と言い、限られた人からだけ集めるファンドを「私募ファンド」といいます。

公募ファンドのことを指して、投資信託と言われることが多いです。また私募ファンドについてはいろいろな種類がありますが、ヘッジファンドなどが有名です。

以上より、インデックスファンドは、市場全体の動きを表す代表的な指数(インデックス)に連動した投資成果を目指す投資信託のことを指すものと理解してください。

大事なことなので繰り返します。インデックス投資とは、インデックスに連動しているファンド(インデックスファンド)を買って運用する投資法になります。

代表的なインデックス(指数)

投資の世界には様々な指数・指標があります。代表的なものをあげてみます。

| 日経平均 | 日経平均株価。日本を代表する企業225社で構成。すべて東証一部上場企業。 |

| TOPIX | 東証第一部上場株(約2100社)の時価総額の合計評価を指数化したもの。 |

| ダウ工業平均 | アメリカの代表的な株価指数。全米を代表する30社で構成される。 |

| ナスダック | ナスダック総合指数。ハイテク関連銘柄が多い。 |

これらの指標はよくニュースや新聞にも載っているおなじみのものですが、他にもマーケットには様々な指数が存在します。

また、上で紹介している4つの指標は株式市場のものですが、「債券」「ゴールド」「不動産」「コモディティ(商品)」など他のマーケットについても指数は存在します。

また指数は、それぞれ様々なものを対象にしています。

・先進国を対象としているもの(例:MSCI ワールド インデックス)

・新興国を対象としているもの(例:MSCI エマージング・マーケット インデックス)

・特定の地域を対象としているもの(例:MSCI 東南アジア インデックス)

・特定の分野を対象としているもの(例:東証REIT指数、CRB商品指数)

結論(インデックス投資の定義)

インデックス投資は、上で紹介したような特定の指数に対して投資する投資法です。

インデックスファンドを購入してそれを運用することにより、市場平均に連動している指数と同じような動きを目指し、平均的な運用益を確保しようとする投資方法です。

よく勘違いされますがインデックス投資は万能な投資法ではありません。あとで解説しますが、もちろんデメリットもありますので、しっかりと理解してください。

インデックス投資のメリットとデメリット

インデックス投資を理解する上で、そのメリットとデメリットを確認することが大切です。どのような投資法にも一長一短があり、それはインデックス投資でも同じです。

詳細については下記の記事で解説していますので参照してください。

インデックス投資のメリット(13選)

インデックス投資のメリットは以下の通りです。

インデックス投資の専門書・関連書籍で紹介されているメリットの他、10年以上インデックス投資を続けてきた実際の運用経験から感じたメリットについても解説します。

2 投資先が分散されている

3 手間がかからない

4 少ない資金から投資できる

5 手数料が安い(良質な投資商品が揃っている)

6 初心者でも始めやすい

7 負けにくい(=長期間で運用すれば勝ちやすい)

8 アクティブファンドに比べてあきらかな優位性がある

9 非課税メリットを享受できるチャンスがある

10運用中の精神的なダメージが少ない

11インフレに耐性がある

12世界的に信頼性の高い投資法である

13信頼できる個人投資家と情報を共有できる

まずはメリットを理解して、なぜインデックス投資が「有効」で「合理的)なのか、考えていきましょう。

インデックス投資のデメリット(8選)

紹介したように多くのメリットがあるインデックス投資ですが、もちろんデメリットも存在します。しっかりとデメリットも意識して、今後の運用の参考にしていきましょう。

2 運用中はヒマで退屈

3 運用しているファンドに投資哲学・人間味がない

4 運用コストがかかる

5 買いたくない企業も買ってしまう

6 企業に対して議決権を行使できない

7 リアルタイムでの取引ができない

8 投資経験・投資知識が身につきにくい

良いことばかりではなく、悪いことにもしっかりと目を向けましょう。

インデックス投資へのよくある誤解

やや本題から脱線しますが、インデックス投資を続けていると、インデックス投資が誤解されていると感じることがあります。

具体的によく見かける誤解はつぎの5点。

◆ インデックス投資は低リスクである

◆ インデックス投資家はアクティブファンドが嫌い

◆ インデックス投資はどんな人にもおすすめ

◆ インデックス投資は初心者向け

いずれも誤解であり、間違った理解です。詳細については下記の記事で解説しています。

たとえば「初心者向けの金融商品」と聞くと魅力的に感じてしまいますが、そもそも金融商品の選び方に、初心者かベテランかは一切関係ありません。「初心者向けの金融商品」があるというのはフィクションであり、売り手側(金融機関)が作ったストーリーに過ぎません。

インデックス投資家のバイブル本

インデックス投資家の誰もが推薦する名著が、『ウォール街のランダムウォーカー』(著:バートン・マルキール)と『敗者のゲーム』(著:チャールズ・エリス)です。

これを読まなければ始まらないというくらいインデックス投資家には浸透しており、二大バイブル本といっても過言ではないでしょう。どちらの本にも全世界に愛読者がおり、時代を超えて重版されてきた(歴史の評価に耐えてきた)実績があります。

他にも管理人お気に入りの良書を紹介しますので、興味がある方は手に取ってみてください。

地に足の着いた投資をするために必要なのは、投資経験のない親世代や、マスコミによるセンセーショナルな報道ではなく、先人たちの知恵、その道のプロ(実践者)による知恵です。

| 『投資戦略の発想法』 | 私の人生を変えたと言っても過言ではない本。投資する上での考え方を徹底的に深堀りして教えてくれます。 |

| 『内藤忍の資産設計塾』 | 資産運用の考え方や金融商品の特徴など、基礎の部分から網羅的に解説されています。 |

| 『全面改訂・超簡単・お金の運用術』 | 切れ味抜群の発言で知られる経済評論家山崎氏の著作。インデックス投資の合理性について詳しく学べます。 |

| 『つみたて投資のすべて』 | 積立投資のもつ魅力について徹底的に解説されています。図や表が多用されており直感的な理解ができます。 |

| 『インデックス投資は勝者のゲーム』 | 上で紹介した2冊のバイブル本の著者による共著です。2冊を読み終わった後の復習に最適です。 |

投資金額を決めよう

ここまで、インデックス投資の定義や、具体的なメリット・デメリットについて解説してきました。

インデックス投資の概要を理解したところで、ここからは実際に投資を始めるまでのプロセスを解説していきます。

生活改善を徹底し投資資金を捻出する

まず、初めの段階として、「投資にいくら回せるか?」というところを考える必要があります。

月100円からでも投資は始められますが、拠出できる金額が少ないと、いくら長期で運用するといっても複利効果が十分に働きません。

投資できる金額が多いほうが有利なのは間違いないわけですから、生活に支障がない範囲で投資金額を増やすためのアプローチを考えていく必要があります。

そのためには家計の管理を徹底し、無駄な支出がないかの洗い出しを行うことが大切です。

家計管理を徹底する

紙の家計簿でもいいですし、Zaimなどの家計簿アプリで管理する方法も有効です。家計簿を付けることで、「何につかったのか」「いくら使ったのか」という傾向を把握しましょう。

運用資産を含めたすべての家計管理を自動化したい方は、アグリケーションサービス(複数の企業が提供するサービスを集約して、1つのサービスとして利用できるようにしたサービス)もおすすめです。1つのアカウントで世帯全体の資産を紐づけすることもできますので、大変便利です。

なかでもおすすめは管理人も使っているマネーフォワードです。おすすめしたいのは有料版ですが、無料版でも便利さを実感できるかと思いますので、興味があれば検討してみてください。

マネーフォワード ⇒ 会員登録する

お金の使い方を見直す

家計簿などをつけて家計の財務状況が判明したら、無駄なところがないかを検証していきます。

検証の結果、そもそもが赤字家計である場合は残念ながら「投資できる状況じゃない人」なので、まずは「投資できる状態になること」が第一歩になります。

何を見直すのかを決め(PLAN)、実際に見直し(DO)、その効果を検証し(CHECK)、成果に応じて次の行動をきめる(ACTION)という、PDCAサイクルをどんどん回していきましょう。

※電気代を見直す ⇒ 電力自由化で見直しが可能に。

※保険を見直す ⇒

※クレジットカードを見直す ⇒ 最大でも2枚まで。必要性を再確認しよう!

※教育費を見直す ⇒ 聖域化しやすい費用。メリハリを付けよう!

※住まいを見直す ⇒ 住宅費の割合が高い場合は要注意。転居を検討しよう!

※住宅ローンを見直す ⇒ 有利になるなら借り換えを検討しよう!

※自家用車の運用を見直す ⇒ 必要がない場合は売却も視野にいれよう!

※コスパ最強のサービスに加入する ⇒ Amazonプライムはコスパ最強!

※不要なものを売却する ⇒ フリマアプリで売却しよう!

生活の見直しは楽しくできるもの、効果が大きいもの、そしてストレスフリーなものから始めてみましょう。節約一辺倒になってしまっては、日々の生活に潤いがなくなるばかりか、ストレスがたまったり健康を害したりしてしまって本末転倒です。

支出の最適化については、下記の記事を参考にしてみてください。

いろいろと試行錯誤をしてみて、自分なりのストレスフリーになる節約術を確立しましょう。

リスク許容度を確認する

投資に絶対はありません。そして、値下がり時の損失をどの程度受け入れられるかというリスク許容度はその人の性格や、属性(年齢・職業・収入額・家族構成など)によります。

リスク許容度を決める要素には様々なものがありますが、代表的な要素を10個挙げてみたいと思います。必ずしもこの通りとは限りませんが、おおよその傾向はつかんでいるはずです。

具体的に数値化したいのであれば、上記10個の要素ごとに許容度を高い(2点)、普通(1点)、低い(0点)で計算してみて、数値を合計してみましょう。

20点満点ですから、そこからリスク許容度を検討することができます(注:要素ごとの重みが異なるので単純な比較はできません)

ちなみに私の場合は14点という結果でした。

毎月の「投資金額」を決めよう

家計を見直し、リスク許容度についての検討がおわったら、いよいよ実際の投資金額について決めていきます。

インデックス投資に限らず、あらゆる投資は短期的に損をする可能性があります。ざっくり言うと、元本の3分の1程度になる可能性もゼロではありません。

一番やってはいけないのは、損失が膨らんだ時に狼狽して売却(投げ売り)してしまうこと。高い時に買って安い時に売ってしまうという典型的な失敗パターンです。

短期的に資産が目減りしても、枕を高くして寝られる、リスクとして許容できる範囲の金額にしておくことが大切です。

なお投資金額を決める際は、次に紹介する生活防衛資金についても同時に確認してください。

生活防衛資金について考えよう

生活防衛資金とは

生活防衛資金とは日常生活において不測の事態が発生した場合に、そういった事態が収束するまでの間、生活費として使用することを目的とした資金のことを指します。

生活をする上では、常に様々なリスクが想定されます。

たとえば、失業・減給・災害・病気・妊娠など、当初計画していた収入がなくなってしまう、あるいは減ってしまう可能性もあります。

生活防衛資金があればすぐに生活に困窮することも、投資をやめる必要もありませんので、落ち着いて次の行動について検討することができます。

生活防衛資金の「必要額」と「重要性」

必要な生活防衛資金は専門家の間でも意見が分かれますが、おおよそ生活費の3か月分~2年分というのが考えられる範囲です。

あまりにも少ないと生活防衛できませんし、多すぎても資金効率が悪くなります。正解はありませんので運用スタンスやリスク許容度に応じて、確保する額を決めましょう。

生活防衛資金を確保しておくメリットは下記の通りです。

(実際に使う局面にならなかったとしても、安心という保険になる)

・急激な市場の落ち込みにも焦らなくなる

(普段の生活をそのまま続けられる)

・残りの資産で株式を中心するリスクを取った資産運用が可能になる

・人生の選択肢を広げられる

(突然の転職や留学など、会社に縛られる必要がなくなる)

普段はつかわず、イザというときのための切り札ですね

生活防衛資金の運用方法

生活防衛資金はいざというときに使えなければ意味がないので、元本が保証され、流動性もある金融商品で運用する必要があります。

ちなみに流動性については満期の設定があったとしても途中解約が可能なのものであれば、そこまで問題にはなりません。

普通預金や定期預金、日本債券に投資をしているインデックスファンドでもよいかと思いますが、個人的には財務省が発行している個人向け国債(変動10年)をお勧めします。

1年以上預け入れれば元本は保証されますし、直近の金利をあきらめれば途中解約も可能です。また最低1万円から購入できること、変動金利なので定期預金よりはインフレに耐性があることなどがメリットです。

おすすめの投資金額(月額の場合)

あくまでも私の個人的な意見になりますが、初めのうちはざっくりと次のように計算してみることをおススメします。

例えば手取りが30万円だとすると、その2割(6万円)をまず手元に残し、残りの24万円で生活できるように設計します。残した金額のうち半分を貯金し、残りの半分で投資をします。

貯金は生活防衛資金として確保し、投資はインデックスファンドを購入します。リスク許容度に応じて貯金と投資の割合を変更すればよいでしょう。ある程度の生活防衛資金を確保できれば、全力でリスク資産に投資していくことを考えましょう。

しっかりと守りを固めてから投資を始めるべきという意見もありますが、毎月の収支がとりあえず黒字なのであれば、生活防衛資金の確保と投資を両立していったほうが効率がいいです。

もっとも、長期間投資を続けていくということが最重要ポイントなので、金額の大小や割合についてはあまりこだわる必要はありません。

・最大の味方は時間。複利効果を出すためにとにかく早く投資を始める

・同時に生活防衛資金についても確保する

・精神的に負荷がかからないようリスク許容度の範囲内で投資額を決める

参考例:管理人(nantes)の毎月の投資金額は?

参考になるかどうかわかりませんが、わたしの毎月の投資額(積立額)について公表します。

毎月の積立額は以下の通りです(2020年11月現在)。

資産の配分を決めよう

毎月投資に回す金額を決めたら、次は投資先のアセット(資産)の配分について検討しましょう。

投資先としての代表的なアセット(資産)は次の通りです。

| 国内株式 | 日本の株式 |

| 国内債券 | 日本の債券 |

| 先進国株式 | 欧米先進国、豪州、ニュージーランド、シンガポールなど |

| 新興国株式 | 中国、韓国、台湾、インド、ブラジル、南アフリカなど |

| 先進国債券 | 先進国に当たる国々の債券 |

| 新興国債券 | 新興国に当たる国々の債券 |

| REIT | 不動産 |

| 商品(コモディティ) | 金、プラチナ、原油、作物など |

投資の成否は資産配分(アセットアロケーション)で大部分が決まる

資産運用のリターンが何によってもたらされるのか…という話ですが、大きく以下の3点だと言われています。

その中でもアセットアロケーションは特に重要で、1986年に米国でゲーリー・ブリンソンら3 名の学者が発表した論文「パフォーマンスの決定要因(“Determinants of Portfolio Performance”)」によれば、アセットアロケーションによって投資リターンの9割は決まると言われています。

つまり、何を買うか?いつ買うか?という部分については些末な話であり、実は投資の成果にほとんど影響を及ぼしません。

さすがに何を買うか?の部分については、いわゆる手数料の高いぼったくりファンドを購入するのは明らかに損なので、ある程度慎重に検討する必要がありますが、いつ買うか?というタイミングについては、長期で国際分散投資を行う前提があるのであればほとんど無視をしてOKです。

マネー雑誌では、「何を買うか」「いまが買い時か」という特集ばかり組まれる傾向がありますが、どういう資産配分を目指して投資をするのかという部分のほうが重要であり、そのため、資産配分についてはもっとも慎重に考えて決める必要があります。

アセットアロケーションに正解はない

良心的な資産運用本として評価が高い『内藤忍の資産設計塾』には、アセットアロケーションについて以下のように書かれています。

結論から言えばアセットアロケーションに正解はありません。リスクを抑えながらリターンを追求するのがその目的ですが、どこまでのリスクを取るのかは人によって異なるからです…(中略)…大切なことは自分の資産運用の目的に合った配分比率を考えることです。アセットアロケーションは画一化されたものではなく、1人ひとりのお金との関係によって異なるもの。本来はオーダーメイドで作成すべきものなのです(引用:内藤忍の資産設計塾 第3版)

残念ながらどのようなアセットアロケーションが最適なのかについて、万人に共通するような正解はありません。自分のリスク許容度に応じて、決定していくしかないわけですね。

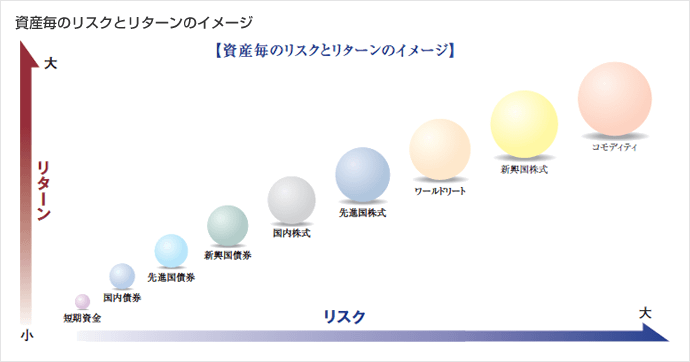

資産(アセット)ごとのリスクとリターンの基本を理解する

組成するアセットアロケーションに正解はないとしても、基本的な考え方は存在します。

一般的には下のグラフ(引用:水戸証券)のように、各アセットについてのリスクとリターンの関係を表すことができます。

あくまで一般的な傾向であって年度によって成績は異なりますので鵜呑みにはできませんが、アセットアロケーションを決める際の参考にしてみてください。

おすすめの資産配分

資産(アセット)ごとのリスクとリターンの基本を理解したら、いよいよアセットアロケーションを確定させていきます。

いくつかのアセットアロケーションの例を提示しますので、参考にしてみてください。

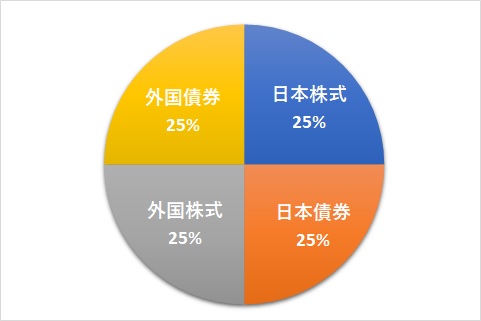

GPIF(年金積立金管理運用独立行政法人)

運用のお手本として高い評価を得ているGPIF(年金積立金管理運営独立行政法人)が運用指針として定めているアセットアロケーションです。

日本株式・日本債券・外国株式・外国債券にそれぞれ4分の1ずつ投資しています。

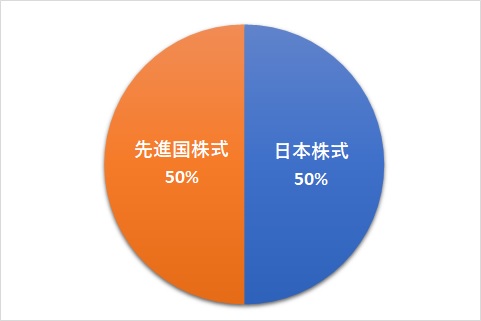

経済評論家・山崎元氏推奨の資産配分

経済評論家として知られる山崎元氏は、著作『『全面改訂・超簡単・お金の運用術』』の中で、初心者がシンプルに検討すべき資産配分ついて、国内株式と先進国の株式をそれぞれ半分ずつ保有するアセットアロケーションを提唱しています。

シンプルすぎてびっくりしてしまいますね!

債券への投資がありませんが、事前に生活防衛資金を用意しておくことが前提です。長期で運用するのが前提なので、取れるリスクを取っていこうという戦略といえます。

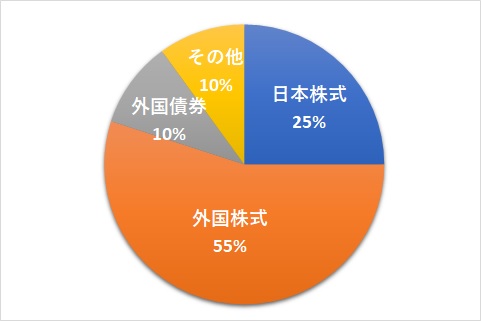

管理人(nantes)の資産配分

私の資産配分は以下の通りです。国内外の株式に8割を投資しています。外国債券に1割、残りはその他として、REITや商品(コモディティ)に投資しています。

グラフだけ見ればわりと攻撃的に見えますが、無リスク資産として生活防衛資金や預貯金を保有しているので、個人的には十分にバランスが取れていると思ってます。

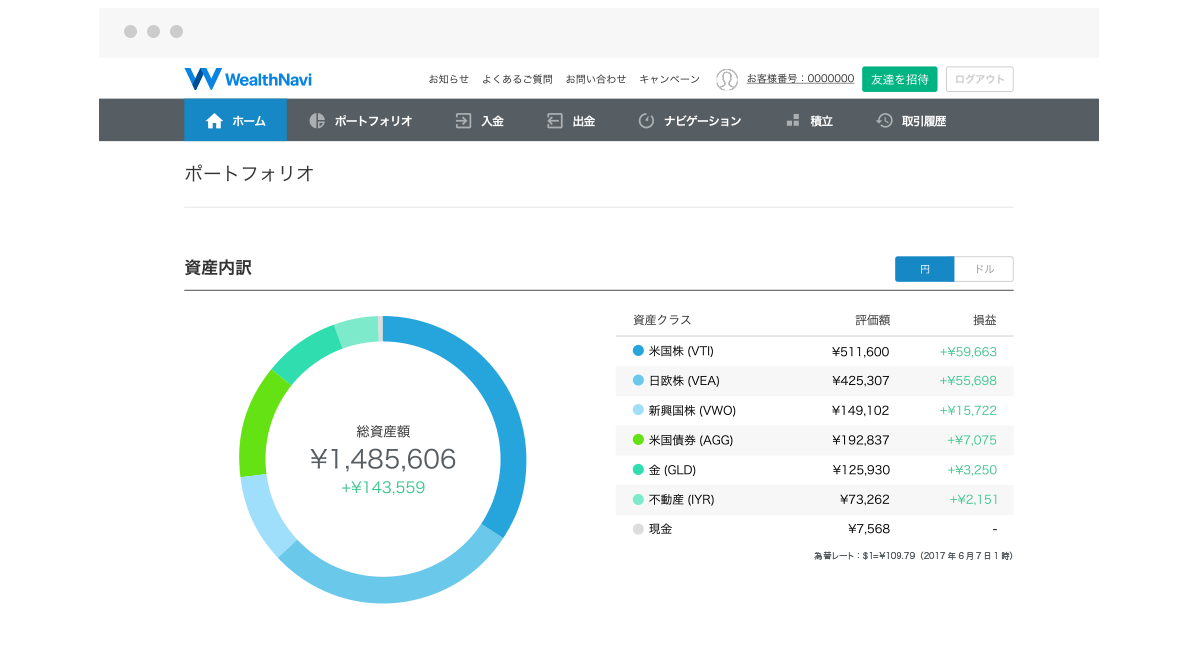

面倒ならロボアドバイザーという手もある

ポートフォリオの構築について、難しい・メンドクサイと感じてしまった方は、ウェルスナビやTHEO(テオ)などのロボアドバイザーをつかうという手段も有効です。

運用方針やリスク許容度に合わせて自動で資産運用をしてくれますし、リバランス(ポートフォリオの調整)についても自動で行ってくれるため、1度設定してしまえば、あとは全自動での運用がスタートします。

デメリットは、個人で運用するよりも手数料が余計にかかること。このコストについて許容できるのであれば、有力な選択肢です。

どうしても自力でポートフォリオを構築したりリバランス(資産配分の再調整)をするのが困難な方や、面倒な管理は避けて全てをお任せしてしまいたい方は、ロボアドバイザーでの運用を検討してみましょう。

ウェルスナビ ⇒ 公式サイト

THEO(テオ) ⇒ 資産運用なら【THEO+[テオプラス] docomo】![]()

補足(ファンドラップはダメ!)

ロボアドバイザーと似て非なるものに、各証券会社が提供しているファンドラップというサービスがあります。

サービスの内容はほとんどロボアドバイザーと同じようなものですが、コストが明確に違います。すべてがダメだとは言いませんが、基本的には情報弱者をカモにしたぼったくり商品なので、あえてこのサービスを使って資産運用する意味は見出せません。

管理が億劫に感じている方は、幅広いアセットに1本のファンドで投資できるバランス型インデックスファンドか、ロボアドバイザーを利用するようにしましょう。

ファンドラップでの運用はコストがかさむだけ!絶対にやめておこう。

投資する銘柄(ファンド)を決めよう

商品を選ぶ際のポイント9選

投資する金額と資産の配分を決めたら、いよいよ各資産クラスで買うべき具体的な商品を決めていきます。もちろんインデックス投資であれば、インデックスファンドですね。

銘柄を選ぶときのポイントは以下の通りです。

2 ノーロードファンド(購入手数料が無料)であること

3 信託報酬が低いこと

4 決算は年1回であること

5 解約手数料が低いこと

6 自動積立設定ができること

7 償還日は無期限であること

8 運用規模が10億円以上であること

9 NISAやiDeCoで選択できること

低コストであることや、長く投資できるようなファンドであることが重要です。運用規模が小さすぎると、繰上償還されてしまう可能性もあるので、注意しましょう。

ズバリ!!おすすめの銘柄(2020年11月時点)

2020年11月時点で言うと、すべての資産クラスで業界最安水準を誇る「eMAXIS Slimシリーズ」もしくばライバルとされている「(購入・換金手数料なし)ニッセイインデックスシリーズ」あたりを買っておけば間違いありません。

資産クラスごとのおすすめ銘柄の一覧です。

日本株式

| eMAXIS Slim 国内株式(TOPIX) |

| <購入・換金手数料なし>ニッセイTOPIXインデックスファンド |

| <購入・換金手数料なし>ニッセイ日経平均インデックスファンド |

日本債券

| <購入・換金手数料なし>ニッセイ国内債券インデックスファンド |

| eMAXIS Slim 国内債券インデックス |

| iFree 日本債券インデックス |

先進国株式

| eMAXIS Slim 先進国株式インデックス |

| <購入・換金手数料なし>ニッセイ外国株式インデックスファンド |

| たわらノーロード 先進国株式 |

新興国株式

| eMAXIS Slim 新興国株式インデックス |

| <購入・換金手数料なし>ニッセイ新興国株式インデックスファンド |

| SBI・新興国株式インデックスファンド |

全世界株式

| eMAXIS Slim 全世界株式(オール・カントリー) |

| eMAXIS Slim 全世界株式(除く日本) |

| SBI・全世界株式インデックス・ファンド |

米国株式

| eMAXIS Slim 米国株式(S&P500) |

| 楽天・全米株式インデックス・ファンド |

| iFree NYダウ・インデックス |

先進国債券

| <購入・換金手数料なし>ニッセイ外国債券インデックスファンド |

| eMAXIS Slim 先進国債券インデックス |

| たわらノーロード 先進国債券 |

新興国債券

| iFree 新興国債券インデックス |

| SMT 新興国債券インデックス・オープン |

| eMAXIS 新興国債券インデックス |

バランスファンド

| eMAXIS Slim バランス(8資産均等型) |

| たわらノーロード バランス(8資産均等型) |

| <購入・換金手数料なし>ニッセイ・インデックスバランスF8資産均等型 |

その他

| eMAXIS Slim 国内リートインデックス |

| eMAXIS Slim 先進国リートインデックス |

| iシェアーズ ゴールドインデックス・ファンド(為替ヘッジなし) |

迷ったら「eMAXIS Slimシリーズ」か「(購入・換金手数料なし)ニッセイインデックスシリーズ」で決まり!!

投信ブロガーが評価しているファンドを参考にする

投信ブロガーが選ぶ! Fund of the Yearで入賞(上位20位以上)されたファンドを参考にするというのも有効な手段です。

目の肥えた投信ブロガーの厳しい基準をクリアして選出された、素晴らしいファンドばかりです。

| 第1位 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 第2位 | eMAXIS Slim 米国株式(S&P500) |

| 第3位 | eMAXIS Slim 先進国株式インデックス |

| 第4位 | <購入・換金手数料なし>ニッセイ外国株式インデックスファンド |

| 第5位 | eMAXIS Slim バランス(8資産均等型) |

ここでもeMAXIS Slimシリーズが圧倒的な人気を博していますね!今後、他のファンドがどのようにeMAXIS Slimに対応してくのか、注目です。

投資する口座を決めよう(NISAとiDeCoの活用)

投資銘柄を決めたら、どこでその銘柄を運用するかを決める必要があります。

運用する口座は税制優遇の種類により以下の3種類がありますので、多くの方が証券会社で利用している特定口座(源泉徴収あり)と合わせて比較してみましょう。

口座ごとに投資額の上限、税制優遇の対象・期間、運用期間、引き出し条件などが異なるので、投資銘柄をどの講座で運用するかを選択する必要があります。

基本的な考え方としては、税制優遇効果が大きいiDeCo(個人型確定拠出年金)の活用が最優先になります。ただし、iDeCoには以下のようなデメリットもあるのでその点を考慮してください。

続いてはNISAもしくはつみたてNISAの活用を検討します。

どちらも一長一短があり、個人投資家の間でも優劣がつけがたい制度とされていますが、より長期間の運用を検討するのであればつみたてNISAを活用するのが無難です。

iDeCoとNISAを活用してもなお投資が可能な場合は、特定口座を利用することになります。

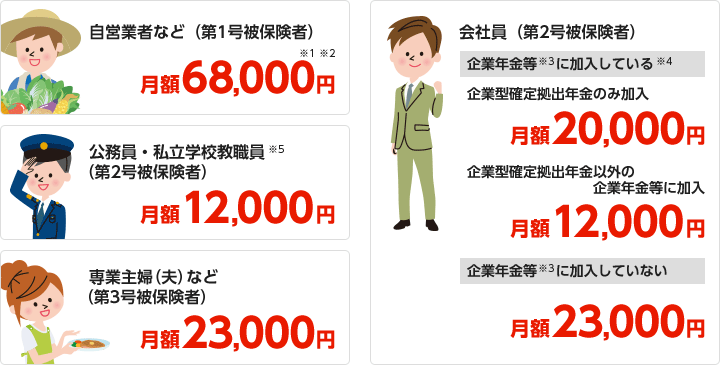

iDeCoの活用が最優先

繰り返しになりますが、非課税効果が大きいiDeCoを最優先で活用しましょう。当然、期待リターンが高い株式(とくに外国株式)から選択するのがセオリーになります。

職業や加入する年金制度によって、年間の掛け金上限額が変わりますので、まずはどのくらいの掛金を拠出できるのか確認しましょう。

引用:イオン銀行(iDeCoの掛金・拠出限度額)

シンプルな考え方として、福利厚生が手厚いとされる職種の掛金は少なく(優遇が小さく)、そうでない職種は掛金を多く拠出できることになっています(優遇が大きい)。

捻出できる月額の投資額がこの枠に収まるのであればこれで終了ですが、枠が余るような場合はNISAを検討することになります。

NISAの活用

NISAにも運用益が非課税になるという強力な節税効果があります。

ただし、損益通算ができないないという特徴があるため、非課税期間が終了する段階で利益が出ていないと、特定口座で運用する以上に損失が大きくなる可能性がある点に注意が必要です。

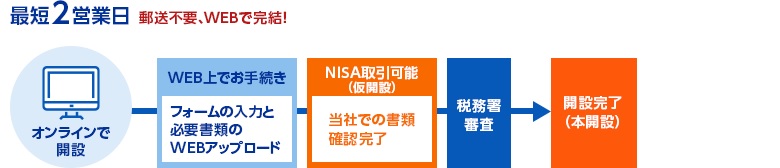

参考までに下記はSBI証券でのNISAの口座開設の流れです(引用:SBI証券)

それでも枠が余る場合は特定口座

iDeCoやNISAの枠を使っても、まだ投資できる余力がある場合は、残りすべての運用を特定口座で行います。

特定口座には源泉徴収「あり」と「なし」の口座がありますが、「源泉徴収あり」を選んでおけば、面倒な税計算を証券会社のほうで代行してくれるのでラクチンです。

ここまでの要点をまとめます。

- iDeCoを最優先に活用。非課税効果を最大限享受するため、株式(特に期待リターンが高い外国株式)の運用に特化する。

- iDeCoの枠で収まらない場合は、NISAの活用を検討する。

- NISAでも枠が余る場合は、残りすべての資産を特定口座(源泉徴収あり)で運用する

証券会社を決めよう

証券会社の選び方

ここまで、「いくら投資するか」「どの資産に投資するか」「どの銘柄を買うか」そして「どの口座を使うか」について解説してきました。

ここでようやく利用する証券会社を決める段階になります。

証券会社を選ぶ際のポイントは以下の通りです。

(iDeCoやつみたてNISAの取扱商品についてもチェック)

・手数料の安さ

・取引画面の使いやすさ

・取引ツールの豊富さ

・サポート体制

・ポイントプログラム

・企業の信頼性(業績・口コミ)

おすすめの証券会社

2 対面式の証券会社に比べて手数料が安い

3 取引がすべてネットで完結し、余計な営業攻勢もない

4 お得なポイントプログラムがある

5 オンラインで簡単に口座を開設できる

SBI証券

ネット証券業界の最大手がSBI証券です。

取扱商品の豊富さや、手数料体系の低さが強みです。また、インデックス投資ではほとんど利用する機会はありませんが、取引ツールなども充実しています。

個別株であれば、夜間取引(PTS取引)も可能です。また外国株や新規公開株(IPO)の取扱銘柄数なども業界トップ水準です。

株取引や保有している投資信託の残高に応じて、投信マイレージポイント(Tポイントとして利用可能)が貯まります。ポイントを使ってそのまま再投資できるほか、日常生活でも用途が広いため、出口に困らないありがたいサービスとなっています。

SBI証券で口座開設 ⇒ No.1ネット証券ではじめよう!株デビューするならSBI証券

楽天証券

SBI証券とおなじくインデックス投資家に人気なのが、楽天証券です。

豊富な取扱商品と、格安な手数料体系が魅力なのはSBI証券と同じです。最大の魅力はヘビーな楽天ユーザー(いわゆる楽天経済圏)にとっては、他の楽天サービスとの連携もスムーズに行える点が魅力になります。

買付や保有残高によりポイントがつく投信マイレージはもちろんありますし、ポイントが楽天スーパーポイントでもらえるので使い勝手が抜群です。

初心者向けのキャンペーンも充実しているので、ぜひ利用しましょう。

楽天証券で口座開設 ⇒ 楽天証券

最後は相性・迷ったらとりあえず口座を開設してみよう

SBI証券と楽天証券のどちらかで迷った場合は、次のような感じで選んでしまっても問題はないかと思います。参考にしてみてください。

・住信SBIネット銀行に口座がある

・業界最大手の安心感が欲しい

・外国株やIPO銘柄に興味がある

・楽天銀行に口座がある

・日本経済新聞を無料で読みたい(日経テレコン)

どうしても決めきれない方は、どちらの口座も登録してしまうのもアリです。

SBI証券も楽天証券もそれぞれの会社にメリットがありますので、実際に口座を開設してみて使いやすいほうをそのまま利用するのが良いかと思います。

長くお世話になる証券会社ですから、最後は「あう」か「あわない」かです。他のネット証券も含めて、いろいろと試しながら決めていきましょう。

SBI証券で口座開設 ⇒ SBI証券

楽天証券で口座開設 ⇒ 楽天証券

マネックス証券で口座開設 ⇒ マネックス証券

AUカブコム証券で口座開設 ⇒ AUカブコム証券

松井証券で口座開設 ⇒ 松井証券

積立設定をしよう

積立の設定内容について決めよう

インデックス投資は長期投資を前提としています。当然、最初に買い付けて終わりではなく、2ヶ月目、3ヶ月目、4ヶ月目と長期航海の旅は進んでいきます。

積立設定はいわば船の操縦の自動化です。しっかりと操縦するプログラムを設定し、今後の進路を確定させましょう。

積立設定する上で決めることは以下の4つです。

2 積立の頻度

3 毎回の積立額

4 ボーナス月の設定

預かり口座はNISA預かりなのか、それ以外(特定口座/一般口座)なのかを選択します。

つみたての頻度については、毎月、毎週、毎日など、積み立てる間隔を決めるものですが、特に問題なければ「毎月」に設定しておきましょう(その場合は積立日についても設定します)。

毎日や毎週にしていたほうが分散効果は働きそうですが、短期投資であればともかく、10年20年の単位で考えれば誤差の範囲なので、あまり気にする必要はありません。

ボーナス月の設定については、必要に応じて設定しましょう。

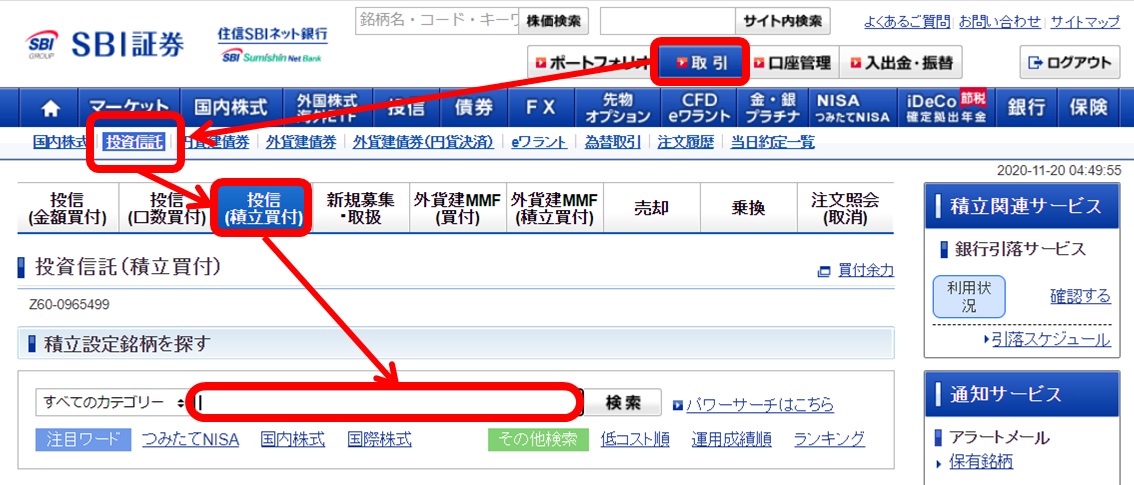

実際に積立設定をしよう(例:SBI証券)

ここではSBI証券の画面を例にとって、積立設定をしてみましょう。

まずはログイン後のトップページから、[取引]⇒[投資信託]⇒[投信(積立買付)]を選択し、積立設定銘柄を検索します。

次に購入したいファンドを選択します。手数料(信託報酬)や純資産高などに着目して、問題なければ次に進みましょう。

続いてファンドの購入方法を選択します(つみたてNISAで購入する場合は、つみたてNISA買付を選択してください)

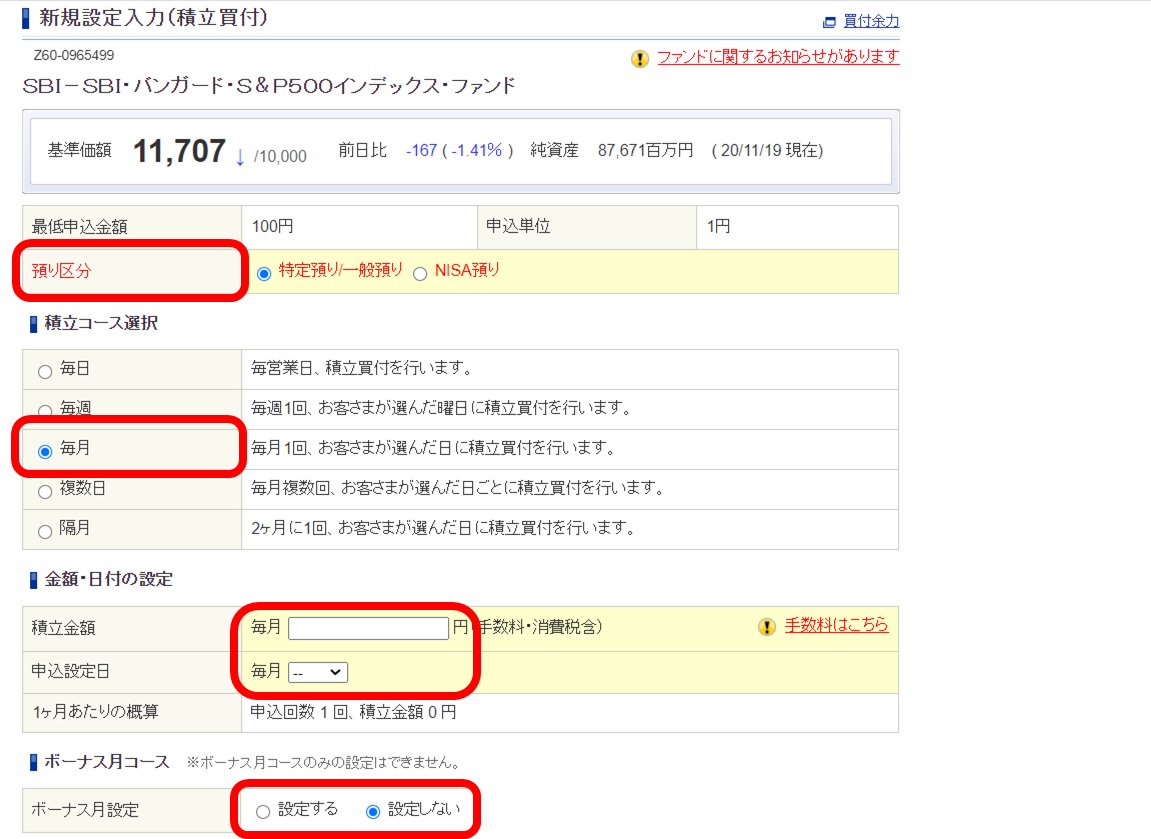

最後に積立の詳細(預かり区分・積立頻度・積立金額・ボーナス月)について設定します。

以上で設定は完了です。念のためきちんと設定が反映されているか、確認しておきましょう。

定期的にリバランスをしよう

リバランスの必要性

一般的には適切なリバランスを行うことでパフォーマンスが向上すると言われています。

リバランスの方法は2つ!

リバランスには大きく分けて2つの方法があります。

通常のリバランス

過剰になった資産(アセット)の銘柄を売却し、縮んだ資産(アセット)を買い増しすることによって調整する方法です。追加資金なしでリバランスできるのがメリットです。

ノーセルリバランス

縮んでいる資産(アセット)の銘柄を追加購入することによって、配分を調整する方法です。売却を伴わないため、利益確定による税金を繰り延べできるメリットがありますが、通常のリバランスに比べて多くの資金が必要になります。

おすすめのリバランスの仕方

リバランスの頻度は年に半年から年に1回程度で十分だと言われています。あまり頻繁にリバランスをしてしまうと、無駄な税金支払いを払う必要が出てきたり、運用に集中できなくなるからです。

私の場合も、年に1回程度しか見直していません。また、できるだけ毎月の積立額で調整するノーセルリバランスを行うようにしています。

あまり厳密に管理する必要はなく、理想とするアセットアロケーションからプラスマイナスで5%乖離したときに実行するなど、自分なりのルールを考えてみてください。

・あまり厳密にやる必要はなく適度に行う

・自分なりのリバランスのルールを決めておく

リバランスが面倒なのであればバランスファンドかロボアド

バランスファンド

バランスファンドは、1つのファンドの中で様々なカテゴリーの金融資産に分散投資を行う投資信託です。簡単に言うと、幕の内弁当みたいな感じですね。

バランスファンドはその商品ごとに、投資対象の範囲、組入れ比率の内容が異なりますので、どんなものが詰め合わせセットになっているのか、よく確認することが重要です。

ほとんどのバランスファンドであれば、リバランスはそのファンド内で行ってくれるので、投資家がリバランスをする必要がありません。

ロボ・アドバイザー

先に紹介したウェルスナビやTHEO(テオ)などのロボアドバイザーファンドであれば、リバランスをする手間が省けます。

購入はもちろん、初めに決めるアセットアロケーション(資産配分)についても、リスク許容度に応じて自動的に生成してくれるので、必要に応じて取り入れてみましょう。

余裕があればもっと投資をしてみよう

追加投資

手元資金に余裕がある場合は、追加投資を検討してみましょう。

・臨時収入があった時

・ボーナスが支給されたとき

・当面の使い道がない現金があるとき

…などのタイミングが、追加投資のチャンスです。

次に紹介する再投資と組み合わせれば、資産運用をする上での強力な味方になってくれます。

再投資

ある金融商品から生み出された収益金を、再び投資に回すことを再投資と言います。

投資信託から発生した分配金、債券から発生した利金(利息)、株式から発生した配当金、投信プログラムで獲得したポイントなどについては、どんどん再投資していきましょう。

再投資先については、やはり財産形成の中核であるインデックスファンドが1番です。発生した収益をさらに運用することで、雪だるま式に複利効果を得ることができます。

サテライト投資

保有する資産をコア(中核)とサテライト(衛星)に分類して運用することをコア・サテライト戦略と言います。コアで長期かつ安定的に運用し、サテライトは高いリターンを求めたり、好きなものに投資したりして積極的に運用します。

明確な基準はありませんがコアについては少なくとも総資産の8割以上、残りの余った部分がサテライトとなるようにポートフォリオを組むのが良いでしょう。

コア・サテライト戦略を練ったところで、市場平均を上回る収益を達成するのは至難の業ですが、インデックス投資のデメリットの1つである「退屈」の対策になります(笑)。

なお当然のことですが、インデックス投資をやるのであればコア投資がインデックスファンドの購入になります。

サテライト投資で収益を計算するのは危険です。資産運用の軸はコア投資であり、サテライト投資は趣味の領域で楽しみましょう。

売却(出口戦略)について考えよう

基本的な考え方(必要な時に必要なだけ売却する)

基本的には、必要な時に必要なだけ売却するのが理想です。逆を言えば、特に必要じゃなければ売却せず、運用し続けるのが良いかと思います。

老後資金という名目で財産を作ったのであれば、まずは退職金や年金などの手元資金で生活してみて、それでも足りないときに初めて手を付けるという選択が、手を付ける順番としてはもっとも無難です。

資産を取り崩す際の方法論としては「定量」「定額」「定率」の3つがあります。それぞれ一長一短がありますので、よく検討して将来に備えましょう。

定量売却

毎回(毎月)おなじ口数を売却していくという方法です。

口数というものは購入か売却をしないと変化しないので、もし完全に取り崩しのフェイズになっているのであれば、資産がゼロになる時期を事前に確定することができるのがメリットです。

反面、1回の売却で得られる現金がいくらになるのかはその時の相場によるので不確定です。年金などの他の収入がある場合など手元資金が厚い場合は問題ありませんが、これだけで生活していこうと考えているのであれば、注意が必要です。

定額売却

毎回(毎月)おなじ金額を売却していくという方法です。

同じ金額が必ず現金化されるので、キャッシュフローが安定します。反面、資金がゼロになる時期はやはり相場によって変化するので、事前に確定することができなくなります。

定率売却

毎回(毎月)、同じ割合の資産を売却していくという方法です。

一見するととても合理的なような気もしますが、元本が減っていくにしたがって、同じ割合でも売却額は減っていくという点に注意が必要です。

たとえば資産の1%ずつを売却していく場合、元本が3,000万円であれば30万円ですが、1,000万円であれば10万円にしかなりません。

定量・定額・定率それぞれの特徴をまとめてみました。どれも一長一短があるので、よく検討しましょう。

インデックス投資の始め方まとめ

このページではインデックス投資の始め方についてご紹介しましたが、いかがだったでしょうか。最後にまとめとして、再度、手順1から10までの流れを振り返りたいと思います。

手順2 :投資する金額を決めよう

手順3 :資産の配分を決めよう

手順4 :投資する銘柄(インデックスファンド)を決めよう

手順5 :運用するための口座を決めよう

手順6 :取引に使う証券会社を決めよう

手順7 :積立設定をしよう

手順8 :定期的にリバランスをしよう

手順9 :余裕があればもっと投資をしてみよう

手順10:売却(出口戦略)について考えよう

手順1ではインデックスファンドの定義、仕組み、メリット、デメリットなどについて解説し、インデックス投資の概要について理解しました。

手順2では実際に投資する金額を決めるために、投資する金額を捻出する方法やリスク許容度について確認し、それをもとに手順3で資産配分の重要性をまなびました。

続いて手順4では具体的に投資するファンドを選定し、手順5ではそれらをどの証券口座で運用するかを口座ごとの特徴を比較しながら検証しました。そして手順6では実際に利用する証券会社について考え、手順7で積立設定の具体的なやり方を確認しました。

手順8以降は実際にインデックス投資をしながら、どのようにメンテナンスをしていくか、そして最終的にどのように売却していくかについて、紹介しました。

私は10年以上実際にこのインデックス投資を通じて資産運用を行っていますが、現在のところそれなりの運用益を得ることができています。結果論にはなってしまいますが、2008年のリーマンショックの前後に投資を始めたというタイミングの良さもあったかと思います。

この10年間の間、一度も積み立てを中断していませんし、ほとんどのファンドについては売却も経験していません。

そういう意味においては、インデックス投資は万能ではありませんが、ムリなく続けられるという点においては、もっとも合理的な投資法であると確信しています。

1人でも多くの方がインデックス投資の合理性・妥当性に賛同し、資産運用の選択肢として興味を持っていただけたら幸いです

最後まで読んでいただきまして、ありがとうございました!