◆ 自分がどのくらい税金を負担しているのか把握できていない

◆ 税金についてはよくわからないので、会社にまかせっぱなし、、、

節税は、節約リテラシーを高めるうえでの最重要ポイントの1つです。

自営業者やフリーランスの方と違って、会社員・公務員などの給与所得者は税金に無関心な方が多く、そもそもの納税額を知らなかったり、会社にまかせっきりという方も多くいます。

だけど、節税の効果は抜群です!

節税には確定申告が必要になるので多少の手間を感じますが、慣れてしまえば圧倒的に効率の高い節約術となるので、絶対に見逃してはいけない分野であることは間違いありません。

節税も立派な節約術の1つです。自分で税金額をコントロールするという意識が大切です。

この記事では、会社員・公務員が絶対やるべき節税術10選!について解説します。最後まで読んでいただくことによって、所得税や住民税の税額を下げるための具体的な方法が学べます。

なお、所得税や住民税の節税方法ではなく、単純に税金の負担感を減らしたいと考えている方は、こちらの記事を参考にしてください。

所得税・住民税の節税フロー

具体的な解説に入る前に、まずは所得税のかかる仕組みと、そこから節税をするまでの流れについて確認しましょう。

以下の順番で解説します。

◆ 控除のしくみを理解して使いたおす

◆ 確定申告をする

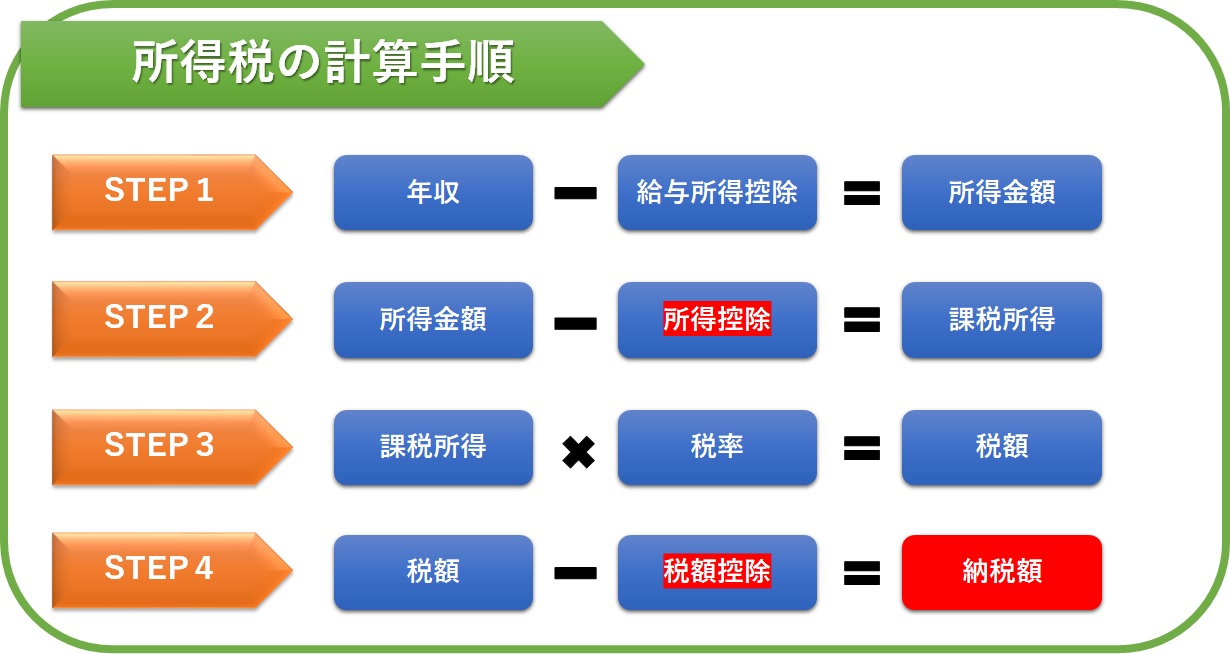

① 税金の計算方法を理解する

所得税の決まり方(計算手順)は上の図のとおりです。一見すると複雑そうに見えますが、順を追って理解していけば難しいことはありません。

わかりやすいように4つのSTEPに分けて、説明します。

STEP1:所得金額を求める

STEP2:課税所得を求める

STEP4:納税額を求める

STEP2:所得金額から控除できるものを差し引き、課税所得を算出します

STEP3:課税所得に税率を掛け、税額を算出します

STEP4:税額から控除できるものを差し引き、実際に払う納税額を算出します

基本的に住民税のほうが認められる控除額が小さく、一般家庭には厳しい税金といえます。

② 控除のしくみを理解して使いたおす

控除とは簡単に言えば、世帯の構成や生活状況に配慮して国から認められた割引券です。この割引券を税金の計算の際に使うことで、以下のように節税効果が生まれます。

よって、自分が使える控除(割引券)は余すところなく使い倒す!のが節税の基本になります。

なお控除は、以下の2種類に分けられます。

| 所得控除 | 所得の合計金額から一定の金額を差し引く控除 |

| 税額控除 | 決定された課税額から直接税金を差し引く控除 |

所得控除

所得控除は、所得の合計金額から一定の金額を差し引く控除のことを言います。

全部で15種類あります。

- 基礎控除

- 雑損控除

- 医療費控除

- 社会保険料控除

- 寄付金控除(ふるさと納税など)

- 生命保険料控除

- 地震保険料控除

- 寡夫控除

- 寡婦控除

- 勤労学生控除

- 小規模企業共済等掛金控除

- 障害者控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

所得控除については基本的には会社に申告すれば年末調整で処理してくれますが、中には申告できない控除(医療費控除・寄付金控除・雑損控除)もあります。

その場合は改めて、確定申告が必要になります。

税額控除

税額控除は決定された税額から直接税金を差し引く控除です。直接税金を引くので、所得控除よりも節税効果が高い控除です(高額所得者は除く)。

主な税額控除は以下の通りです。

◆ 寄附金税額控除

◆ 調整控除

◆ 外国税額控除

◆ 配当控除

税額控除については、 住宅借入金等特別税額控除(住宅減税)以外は年末調整できません。追加で確定申告が必要になります。

住宅減税についても、初年度だけは確定申告が必要です!

③ 確定申告をする

控除の効果を最大限に活かすためには、確定申告をしなければなりません。

会社員・公務員であれば職場で年末調整を行っていると思いますが、年末調整ですべての控除が申告できるわけではありません。

確定申告をするメリットは以下の2点です。

◆ 翌年にかかってくる税金(住民税)を減らすことができる

確定申告は面倒だというイメージがありますが、戸惑うのは初年度だけです。

慣れてしまえば簡単ですから、忘れずに行いましょう。

会社員・公務員が絶対やるべき節税術10選!

上で述べた通り、節税の基本は使える控除を使い倒すことです。ここからは所得控除を中心に、会社員がかならずチェックすべき節税方法について解説します。

医療費控除

控除の中でも活用の幅が広いのが医療費控除です。

次の範囲で控除が認められます。

※その年の総所得金額等が200万円未満の場合は、総所得金額等の5%の金額

※住民税も控除できる金額は同じ

たとえば医療費に15万円を使い、保険等での補てんがなければ、差し引いた5万円分が所得から控除できます。

医療費控除を申請する元となる医療費は、世帯で合算することができます。また、適用される範囲も案外と広く、通院に必要な交通費や、歯の矯正代(条件アリ)なども控除の対象となります。

私の体験談ですが、妻の妊娠時のタクシー代や、歯科矯正代についても医療費控除の対象になりました。

申告の方法ですが、控除の対象となる医療費の支出記録をエクセルなどで簡単にまとめて、税務署に提出すればOKです。

領収書については提出の必要はありませんが、税務署からの指摘があった場合に備えて自宅で保管しておく必要があります(5年間)

医療費控除の適用には10万円以上の医療費が必要ですが、2017年から始まったセルフメディケーション税制を使えば、スイッチOTC医薬品(要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品)を購入した際の負担額を控除対象にすることができます。

セルフメディケーションの場合は、12,000円以上から適用になるので、普段から常備薬として医薬品を購入している方は、適用可能かどうか検討してみてください。

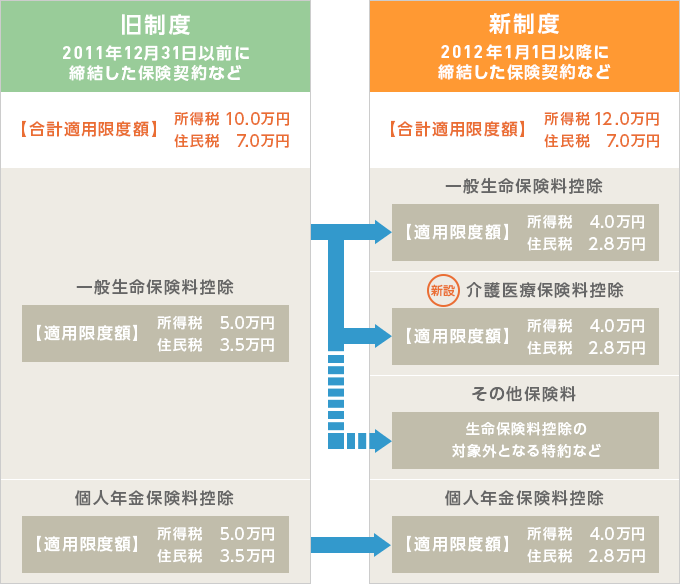

生命保険料控除

生命保険料控除には以下の3種類があります。控除の対象となる生命保険に加入している場合は、一定額まで保険料が控除されます。

| 生命保険料控除 | 死亡保険・学資保険などの保険料 |

| 介護保険料控除 | 医療保険、がん保険、介護保険などの保険料 |

| 個人年金保険料控除 | 個人年金保険などの保険料 |

控除できる金額は下記の通りです(引用:保険クリニック)

不要な保険に入りすぎるのは問題外ですが、所帯を持っている場合、まったくの無保険というのも現実的ではありません。

控除できる金額自体は大きくないので、節税を目的として保険に加入する必要はありませんが、契約している場合は忘れずに申告しましょう。

申告の仕方は簡単で、年末調整の時期になると保険会社から控除の証明書が郵送されてきますので、それを会社に提出するだけです(年末調整)

地震保険料控除

地震保険に加入している場合は、一定額まで保険料が控除されます(地震保険料控除)

控除できる金額は以下の通りです。

◆ 年間保険料が5万円未満の場合 50,000円

※ 住民税の控除額はこの半額

以前は損害保険料控除というさらに広い範囲での控除がありましたが、平成18年の税制改正で残念ながら廃止されてしまいました。

控除できる金額自体は大きくありませんが、加入している場合は忘れずに控除しましょう。生命保険料控除と同じく、年末調整の際に控除証明書を会社に提出することで適用を受けることができます。

以前は火災保険も控除の対象でした、、、、

寄付金控除(特定団体への寄付)

寄付金控除とは、個人が国や自治体、社会福祉法人、学校法人、公益法人、認定NPOなどに寄付をした場合に認められる控除です。

ちょっとわかりにくいのは、この寄付金控除は所得控除にも税額控除にも適用されるということ。どちらか有利なほうを選んで、申告するという制度になっています。

ちなみに節税策として人気のある「ふるさと納税」も寄付金控除の一種です(次項で解説します)

私の事例ですが、日本赤十字社への寄付や、子どもの学校(幼稚園)から求められた寄付金などを支払ったときに、申告しました。

寄付金控除は年末調整では対応できず、確定申告が必要です。寄付先の団体から発行される領収書をなくさずに保管し、申告しましょう。

寄付金控除(ふるさと納税)

ふるさと納税は、実際には納税ではなく自治体への寄付です。

一般的な寄付金控除の場合は、確定申告を行うことでその寄附金額の一部が所得税・住民税から控除されますが、ふるさと納税の場合は以下の点で異なります。

つまり控除の適用幅が通常の寄付金控除と比べて優遇されており、より節税効果が高いのがふるさと納税ということになります。

基本的には確定申告が必要ですが、一定の条件のもとふるさと納税ワンストップ特例制度を使えば、申告は不要になります。

ふるさと納税については各自治体から様々な返礼品が用意されていますが、コスパを重視するのであればお米をはじめとした食料品(野菜・肉・魚)が断然おススメです。

節税だけでなく食費の節約にもつながるので、一石二鳥です。

実際に寄付する場合は各自治体のホームページからも申し込めますが、下記のようなポータルサイトから申し込む方が圧倒的に便利です。

| ふるさと本舗 | 飲食料品と定期便に特化! |

| さとふる | 利用率No1! |

| ふるなび | 寄付金額の1%分のAmazonギフト券がもらえる! |

| ふるさとチョイス | 返礼品掲載数No1! |

小規模企業共済等掛金控除(iDeCo)

小規模企業共済法に規定された共済契約に基づく掛金等を支払った場合、小規模企業共済掛金控除を受けられます。

名前を聞くと小難しい感じがしますが、個人型確定拠出年金(iDeCo)の掛金はこの項目で全額が所得控除となります。かなり節税効果が高いので、誰にでもオススメできます。

年金という名称から、よく社会保険料控除と混同される場合があるので注意が必要です。

iDeCoは基本的に一定以上の所得がある人(課税されている人)であればだれでもやったほうがおトクな制度です。トクになるように(現役世代の利用を促すために)国が制度を設計しています。

iDeCoを使って運用するメリットは以下の3点です。

◆ 運用益が非課税になる

◆ 年金受け取り時に発生する税金を軽減できる(退職所得控除・年金所得控除)

現役世代であれば年金の運用は長期にわたるので、投資先の分散が効いたインデックスファンドなどでじっくりと運用していくのがもっとも手堅いです。

なお、そもそも証券口座を開設しないとiDeCo専用口座を開設できないので、口座がない方は口座開設から始めて下さい。

わたしのおすすめはSBI証券ですが、ネット証券系であればどこでも同じようなサービスを提供しています。取り扱っている商品や、管理手数料などを比較して選択しましょう。

| SBI証券 | ネット証券最大手。取扱商品やサービスの豊富さもトップクラス。 |

| 楽天証券 | SBI証券に続くネット証券大手。楽天経済圏の方はこちらで。 |

| マネックス証券 | 投資ツールが充実。初心者におすすめの証券会社。 |

| auカブコム証券 | 旧カブドットコム証券。MUFGグループ。業界最低水準の手数料が魅力。 |

住宅借入金等特別税額控除(住宅ローン控除)

数ある控除の中でも最強なのがこの住宅借入金等特別控除(住宅ローン控除)です。どのくらい最強なのかというと、この控除だけで他のすべての控除分以上の節税効果があるほとです。

控除の金額はローンの残債に1%を掛けた金額。仮にローンが3,000万円残っているのであれば、所得税もしくは住民税から30万円の税額控除を受けられます(住民税には控除額の上限があります)

初年度だけは確定申告が必要ですが、2年目以降は年末調整での対応が可能になります。とにかく効果が最強なので、対象の方は絶対に申告するようにしてください。

住宅ローン控除は、最強の節税手段です。

雑損控除

所得控除の中でも、あまり存在感がないのが雑損控除です。ですが、使い方によっては節税の強い味方にもなるのがこの控除です。

認められる控除額は以下のとおりです(どちらか大きいほう)

◆ 災害関連支出額-5万円

◆ 火災

◆ 盗難(詐欺・恐喝は対象外)

◆ 横領

◆ 生物災害(害虫など)

災害直後はパニックになり節税どころではなくなるので、雑損控除については事前準備が大切です。適用範囲や対象資産をしっかりと確認しておきましょう。

配当控除

配当控除とは、配当所得がある場合に一定の方法で計算した金額について認められる税額控除です。

本来、上場株の配当金を受け取った場合10%(所得税7%・住民税3%)の税金が源泉徴収されているので、確定申告の必要はありません(特定口座)。

ただし総合課税として配当控除を受けることによって、所得によっては有利なケースがあるため、損得を勘案して、申告するかどうかを決めるのが良いとされています。

もっとも、確実に配当控除を申告したほうがよい場合もあります。

例えば、住宅ローン控除が適用されており所得税が0円である場合、本来であれば配当にかかる所得税も0円のはずです。ところが特定口座の場合は、上記の通り10%の税金(所得税7%・住民税3%)が源泉徴収されているので、余分に徴収されている税金については取り戻すことが可能になります。

配当控除は内容がやや複雑ですが、税金を直接差し引ける税額控除になるので、使えるチャンスがある方はぜひ申告してください!

少額投資非課税制度(NISA)

個人型確定拠出年金(iDeCo)と並んで、個人の資産形成の強力な味方が2014年に誕生した少額投資非課税制度(NISA)です。

通常、株式や投資信託などの金融商品に投資をして売却益が発生した場合、そこから約20%の税金が控除されてしまいますが、NISA口座を利用して取引した場合は非課税になるという制度です。

NISAには以下の3種類があります。

| NISA | 非課税枠は120万円。非課税期間は5年(繰り越し制度を使えば最大10年) |

| つみたてNISA | 少額からの投資を支援。非課税枠は年額40万円。非課税期間は20年。 |

| ジュニアNISA | 未成年者を対象とした少額投資非課税制度。非課税枠は年額80万円。 |

利用の優先度としては掛金そのものが控除の対象となるiDeCoのほうに軍配が上がりますが、余裕がある場合はNISAでの運用をおススメします。

iDeCoと違い元本保証の商品は選べませんが、運用期間を長くとり、広く投資対象が分散されたインデックスファンドを購入していくのがベターです。

NISAを利用する場合は、手数料体系の安いネット証券を利用するようにしましょう。

| SBI証券 | ネット証券最大手。取扱商品やサービスの豊富さもトップクラス。 |

| 楽天証券 | SBI証券に続くネット証券大手。楽天経済圏の方はこちらで。 |

| マネックス証券 | 投資ツールが充実。初心者におすすめの証券会社。 |

| auカブコム証券 | 旧カブドットコム証券。MUFGグループ。業界最低水準の手数料が魅力。 |

参考事例:わたしの納税額(令和2年度)

計算の実例

節税の参考事例として、わたしの実際の納税額について書いてみたいと思います。

属性は以下のとおりです。生活状況が似ている方は、自分の税金と比べてどのような違いがあるかチェックしてみましょう。

STEP2: 所得金額(360万円)- 所得控除(188万円)= 課税所得(172万円)

STEP3: 課税所得(172万円)✖ 税率(5%)= 税額(9万円)

STEP4: 税額(9万円)- 税額控除(9万円) = 納税額(0円)

STEP2: 所得金額(360万円)- 所得控除(183万円)= 課税所得(177万円)

STEP3: 課税所得(177万円) ✖ 税率(10%)= 税額(18万円)

STEP4: 税額(18万円)- 税額控除(15.5万円)=(2.5万円)

STEP5: STEP4 + 均等割額(0.5万) = 納税額(3万円)

※令和2年度の実績です

申告した控除一覧

令和2年度の納税額

| 所得税および復興税 | 0円 |

| 住民税 | 32,600円 |

| 固定資産税・都市計画税 | 148,000円 |

年収500万程度の場合、所得税が15万円、住民税が25万円程度というのが相場です。そこから考えると、かなりの節税に成功していると言えるのではないでしょうか。

なんといっても、住宅ローン控除のインパクトが大きいです。他にiDeCoやふるさと納税も地味に効いている印象ですね。

固定資産税については仕方ない…

まとめ

今回は、会社員・公務員が絶対やるべき節税術10選!について解説しました。

節税までの具体的なフローは、次のとおりです。

◆ 使える控除を徹底的に活用する

◆ 忘れずに確定申告を行う

また各種控除の活用の他にも、NISAなどの投資優遇税制を使うことで将来発生する税金を回避できる点を紹介しました。

- 医療費控除

- 生命保険料控除

- 地震保険料控除

- 寄付金控除(特定団体への寄付)

- 寄付金控除(ふるさと納税)

- 小規模企業共済等掛金控除(iDeCo)

- 住宅借入金等特別税額控除(住宅ローン控除)

- 雑損控除

- 配当控除

- 少額投資非課税制度(NISA)

しっかりと税金の支払いを管理すれば、節約効果はかなり大きくなります。逆に知らないまま適当に放置していると、半永久的に余分な税金を払い続けることにもなりかねません。

余分な税金を払いながら、一方で食費や光熱費をチマチマと節約しているようでは本末転倒です。節約の優先順位を間違わないように、注意してください。

余談ですが、正確な所得税・住民税の金額を算定したい場合は、以下のシミュレーションサイトが大変便利です。参考にしてみてください。

節約の基本は「大は小を兼ねる」です。節約効果の大きい分野から優先的に攻略していきましょう。

コメント