世の中、株高に沸いています。

米国株は史上最高値を更新中ですし、日経平均も30年ぶりという株高水準です。GDPの動きだけを見ているとそれほど世界の景気は良くないはずなのですが、アフターコロナの期待感や、金融緩和によるカネ余りが株高を加速させているという印象です。

明らかに油断しているという人はあまり見かけませんが、多少なりとも強気な発言をする人も目立ってきたように感じますね。

ですが、一本調子で好調が続く相場などあり得ません。

好調相場に水を差すような話になってしまいますが、株価絶好調の今こそ足元を見直して守りを固めておこうと提言したいと思います。実際に株価好調時の時のほうが、守りを固めるチャンスです(暴落時は正常な判断ができなくなっている可能性が高い)

今回の記事では、改めて守りを固めるための着眼点について我が家で実践していることを踏まえながら解説します。

株価絶好調の今こそ守りを固めよう【我が家の実践例7選】

収入を確保する

あたりまえの話ですが、収入が確保できるのであれば当面の生活に困ることはありません。

個人的な話になりますが、今の仕事についてはほとんどノーストレスでこなせており、またワークライフバランスについても満足しているので、その点は大変ありがたく思っています。

もちろんコロナ禍の影響はあり、収入…とくに賞与などは今後減らされる可能性があります。これについてはほとんどどうにもならない部分なので諦めていますが、いきなりボーナスがゼロになったり、リストラになるということはなさそうなので、あまり悲観的な想定はしていません。

最悪仕事を失っても少なくとも10年以上の生活費は確保しているし、いざとなれば持ち家を売却することもできるので(残債<売却見込額)、健康さえ損なわなければ何とかなる気がします。

ただし私の仕事(職種)いわゆるエッセンシャルワーカーであり、在宅勤務、リモートワークが難しい感じです。そのため、相変わらず通勤電車を利用する日々。なので雇用リスクよりも感染リスクのほうが心配な状態です。

黒字家計を維持する

黒字家計が続く限り、生活が破綻することは絶対にありません。今の水準の収入を維持していれば何も問題はないので、今後も黒字家計を維持しつつ、コツコツ資産を増やしていきます。

黒字家計を維持するためには、なにより生活水準を上げないことが1番です。その際は、国が定めている最低限の生活費(具体的には生活保護費の水準)を参考にしています。

例えば私が住んでいる自治体で同じ家族構成でシミュレーションした場合、設定されている最低限の生活費は、235,050円(生活費+児童養育加算+家賃)です。この金額の範囲内で生活していれば、それなりに質素倹約をしていると考えることができるはずです。

我が家の現在の生活予算はおおむねこの範囲内に収まっており、生活満足度もそれなりにあるので、家計管理という点については、自信を持っています。

お金を掛けなくても楽しめること、工夫できることはいくらでもあります。それを見つけることも楽しみの1つに加えてしまうのがポイントです。

財形貯蓄を継続する

毎月、給料天引きで財形貯蓄をしています。

いまどきの金利の低さを考えるとあえて財形にする必要はないわけですが、強制的に天引きされることで見た目の手取り額を抑えることになるので、支出の抑制面についても効果があると思ってます。

何より最初から天引きされているので、いただいた給料をすべて使い切ったとしても家計は黒字という安心感があります。

もちろん先取り貯蓄なんかしなくても計画的に残せるという方であれば、わざわざやる必要はないかと思いますが、私の場合はかれこれ5年以上やっていて結局これが一番確実だと思っているので、今後も継続していきます。

児童手当には手を付けない

国から支給される児童手当については一切手を付けず、教育費の原資として活用する予定です。お金に色はないと言いますが、児童手当を0歳から15歳まで一切使わずに確保しておけば、それだけで200万円になるので侮れません。

この手当を原資に学資保険に入るのが一昔前のスタンダードでしたが、リスクに見合うだけのリターンがあるとは思えないので、私の場合は使っていません。

少なくとも本格的に学費が必要になるまで15年程度はあるわけなので、半分程度を定期預金などで安全に運用し、のこり半分をJNISAなどを使って運用させるというのが基本戦略です。

十分な生活防衛資金を確保する

生活防衛資金とは、家計に不測の事態が起こったとき、臨時支出が必要になったときに備えておくためのお金のことを言います。

必要な生活防衛資金については、識者によって生活費の1か月分程度~2年分という範囲で主張に幅がありますが、基本的には個々人のリスク許容度に応じて金額を調整するべきだと思います。

私の場合は、職業や個人的な性格、健康面などからリスク許容度がそれほど低くはないと思っていますが、一貫して生活費の2年分を確保する方針を続けています。

これは、資産運用を始めるきっかけになった以下の本の影響が強いですね。

何度か「本当に2年分も必要なのか?」とか「もう少し投資に回そうか?」と考えたこともありましたが、何度も検証した結果、今は完全に放置になりました。

生活防衛資金については全額を個人向け国債(変動10年)で運用しています。

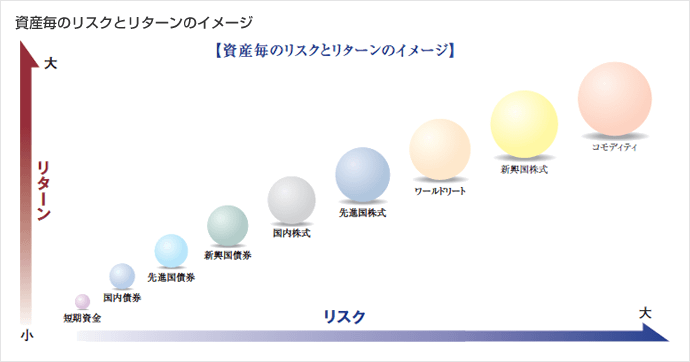

リスク許容度に応じた投資を徹底する

株高で浮かれてる人が多いわけですが、今現在自分が行っている運用が、本当に自分のリスク許容度に応じたものなのか再点検してみることをおススメします。

リスク許容度とは具体的にいうと、値下がり時の損失をどの程度受け入れられるかという懐の深さです。個人の性格、家族構成、年齢、職業、健康状態、収入額、貯蓄額、住居、親の介護などによって変わってくるので、人それぞれです。

私の場合は常に最悪を想定して、リスク許容度を検討しています。例えばこんな感じに。

・当面のボーナスがゼロになる ・収入半減 ・リスク資産の評価額が3分の1になる ・消費税15% ・超円高(1ドル80円)

職を失うことはないものの収入半減&ボーナスカット、そしてリスク資産は評価額が3分の1になってしまうというシミュレーションです。

職を失わないとしている時点でまだ甘めの要素も残っていますが、これは失職しても転職、もしくはアルバイトや副業でいまの半分くらいは稼げると想定しているからです。

また、リスク許容度を超えた運用を行わないように資産運用規則を作って、運用方法をルール化しています。

夫婦間の情報公開を徹底する

月に1回財産状況の棚卸をしているので、その結果については妻に報告しています。

内容は、総資産がどのくらいあるのか、お金の流れはどうなっているのか、収入に変化はあったのか…と、その程度の話ですので5分もかかりません。

妻はほとんど興味を示しませんし、リスク資産への理解は人一倍あるので損失が出ても気にしない性格なのでその点は安心できます。

コメント