需要があるかどうかはわかりませんが、今回は私の収入事情について実額とともに公開します。

公開の目的は、ブログの書き手がどのような経済状況かをイメージしてもらうためです。ちなみに我が家は専業主婦家庭なので、ここで公開する収入=世帯収入です。

まずは基本情報から。

年齢 :30代後半

住居 :千葉県千葉市

勤務先 :都内

持ち家 :マンション(住宅ローンあり)

家族構成:4人(私・妻・子ども2人)

自家用車:なし

いまどき専業主婦家庭は少数派なので、結構めずらしいかもしれません。どのくらい珍しいかというと、なんと全世帯の5%未満となっています。

わずか40年前まではこの4人世帯(働き手1人)というのが最も多い世帯構成だったということもあり、日本の「標準世帯」とされていました(いまだに標準世帯のモデルとされているようですが、現在でははっきり言って少数派になっています)

前置きが長くなりましたが、さっそく先月のデータを公開します。同じような家族構成、年代の方であれば参考になるかと思います。

収入実績(2020年7月度)

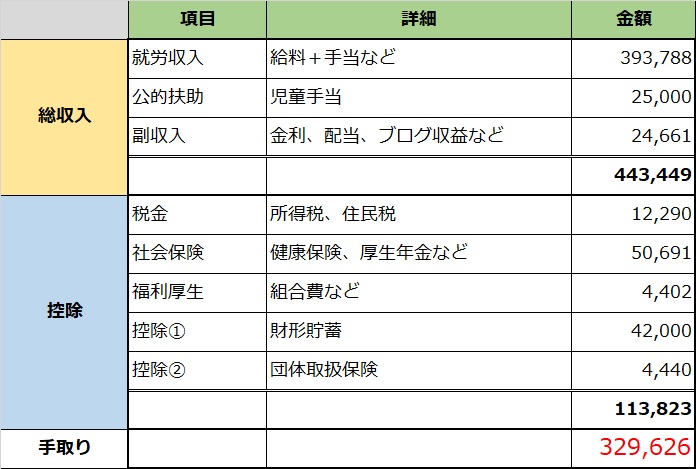

2020年7月度の収入実績は以下のとおりです。

収入全体について

ボーナスや定額給付金などの臨時収入については含めていません。ただし、時間外手当は含めているので、普通の月よりは5万円程度収入が増えています(最近は仕事が忙しくて定時に帰ることがままならず、そのぶん時間外手当をいただくことになりました)

公的扶助は児童手当のみです。3歳以上1人(10,000円)、3歳未満1人(15,000円)をいただいています。実際は4ヵ月に1度まとめて入金されますが、今回はデータを取るために月割りにしています。

副収入の部分は、金利収入、株式からの配当、ブログからの収益などです。今月はありませんでしたが、株主優待券を売却したり、物品を売却(メルカリなど)して収入を得ることもあります。

いずれにしても収入の9割は就労収入に依存しており、収入の複線化からは程遠い状況です。

税金について

税金については、毎月の所得税と住民税を給料から控除されて支払っています。内訳は所得税が9,290円、住民税が3,000円となっています。

極端に住民税が低くなっているのは、使える控除を使い倒して節税しているためです。具体的な方法については、まとめた記事があるので参考にしてみてください。

所得税についても住宅ローン控除の恩恵が大きく、毎月支払っている金額は年末調整で全額を還付される予定です。これが結構な金額になるので、そのまま別の税金(固定資産税)の支払いに充てています。

財形貯蓄と団体取扱保険

毎月、表の通りの金額を給料から天引きして貯蓄しています。天引きすることで手元に残るお金を減らし、初めから「ないもの」として強制的に貯蓄するためです。

金利はあってないようなものなので財形貯蓄が今の時代に合理的かどうかと言われれば微妙ですが、それでも確実に残すことができる効果は大きいと感じます。

団体取扱保険については聞きなれない方もいるかと思いますが、これは保険料を法人(団体)で取りまとめて支払う仕組みです。支払い方法は給料からの控除です。

団体扱いになることによって、多少ではありますが保険料の割引きがあります。

本当であれば団体取扱保険ではなく、より保険料が割安な団体保険に加入すべきと思っていますが、事情があって今の保険を解約することが難しいこと、また団体保険の場合は転職・退職した場合に保障が切れてしまうため、契約の安定性という観点で選択していません。

このブログで伝えていきたいこと

私が得ている収入はまさに平均的だと思います。

暮らしていくには困りませんが、決して贅沢することはできないという水準。例えばマイカーを購入したり、子どもを私立の学校に入れようとすれば、途端に生活は厳しくなるはずです。

とりあえず今のところは、経済的自由は得られていないものの、経済的ストレスを感じることもないという状況ですが、毎年少しずつではありますが資産を大きくすることができています。

このブログは一般的な収入や生活水準であっても、勤勉に「労働」しコツコツ「投資」をしていけば、経済的自由(ファイナンシャルフリー)を実現できるということをブログを通して証明したいという思いで続けています。

今後も変わらぬ思いで、運営していきます。

コメント