資産運用を始めてから、気が付けば20年近くが経っています。

最初は預貯金しか知らなかった私も、投資信託、個別株、債券、NISA、iDeCo、保険の見直し、住宅ローン、教育費、老後資金などについて、自分なりに試行錯誤を重ねながら知識と経験を積み上げてきました。

またその過程で、FP2級も取得しました。

金融資産運用、税金、社会保険、不動産、相続、保険など、お金に関する幅広い分野を体系的に学ぶことができたという意味では、FPを取得したこと自体は今でも良かったと思っています。

一時期は、さらに上位資格であるFP1級にも挑戦してみたいと考えたことがありました。ただ、FP1級は多少の知識だけで簡単に受験できるものではなく、学科試験の内容もかなりマニアックなうえに、経理や財務などの実務経験が関係してくる部分(実務要件)があります。私自身の現在の仕事やキャリアとは少し距離があり、受験したところでそもそも合格条件を満たせないというのが現状です。

そんな私が最近、AIを使いながら保険や税金、資産運用、家計管理について考える中で、ふと思ったことがあります。

「もしかすると、これからの時代、FPの実務的な価値はほとんどなくなっていくのではないか。」

少し極端に聞こえるかもしれませんが、FP2を持っているからこそ、そう感じるようになりました。

気づけばAIがお金の相談相手になっている

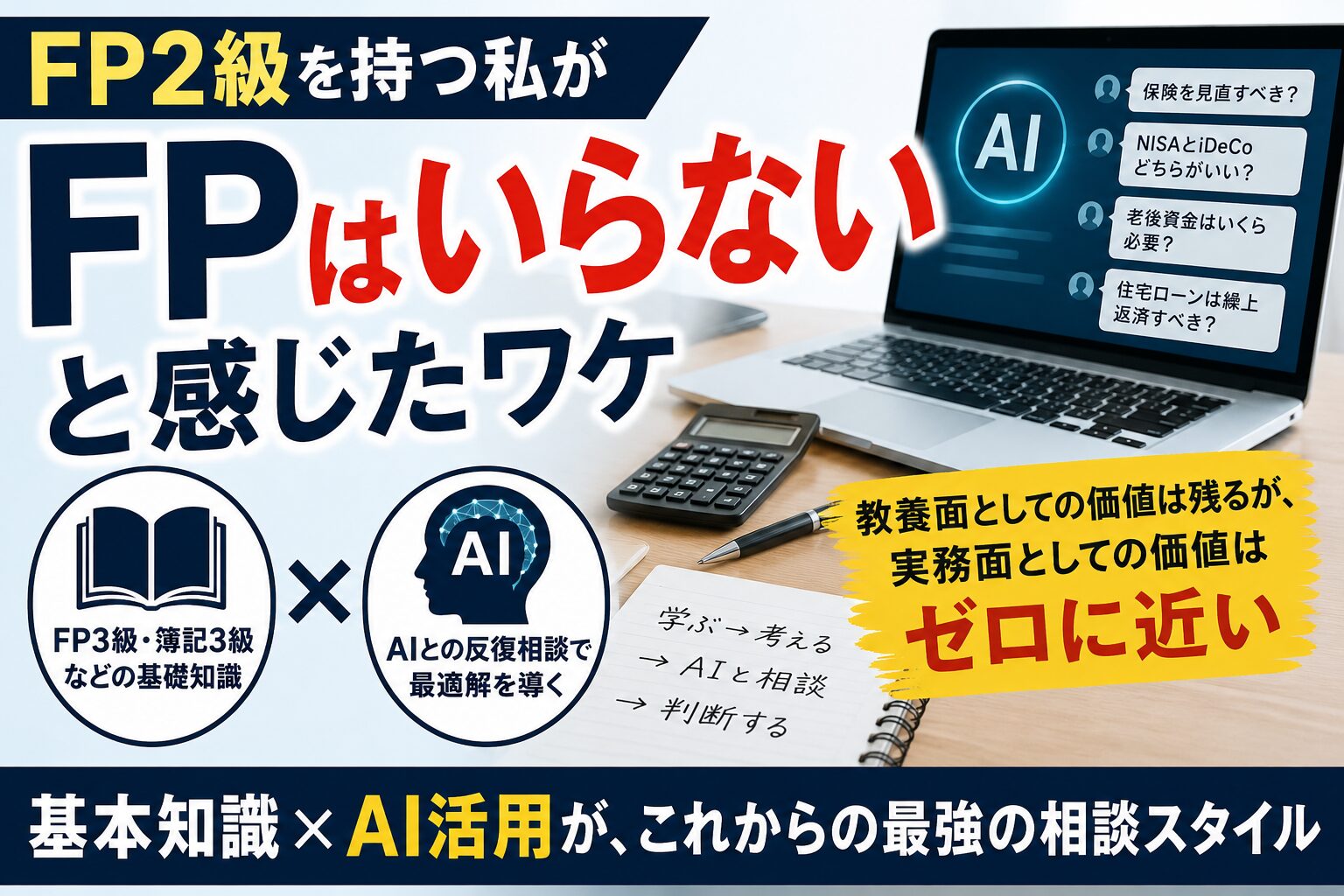

最近のAIの進化は本当にすさまじく、以前であれば本やネット記事を読み込んだり、専門家に相談したりしなければ整理できなかったような内容でも、今ではAIと対話しながらかなり深いところまで検討できるようになりました。

たとえば、保険を見直すべきか、iDeCoとNISAのどちらを優先すべきか、住宅ローンを繰上返済するべきか、教育費をどのくらい準備すべきか、老後資金は足りるのかといったテーマについて、前提条件を入力すれば、AIはかなり具体的に整理してくれます。

しかも、こちらが条件を少し変えるたびに、何度でも再計算し、別の視点を提示し、リスクや注意点まで返してくれます。

また、当然ですが相談は無料ですし、制限時間もありません。プロンプトを細かく設定すれば、無難な回答や一般的な回答を避け、本当に意味のある思考をしてくれます。

そして、AIであれば、どんな些細なことに疑問が残る場合でも、何度でも壁打ちできます(人間が相手なら気を使うし、追加料金を取られます)。

この「何度でも、気軽に、条件を変えながら相談できる」という点は、お金の意思決定において非常に大きなメリットです。

FPの実務的な価値はゼロに近づいている

FPの仕事の中心は、制度の説明、保険の見直し、資産運用の基本的な考え方、税金や社会保険の整理、ライフプランの作成などです。

しかし、これらの多くは、まさにAIがもっとも得意とする領域です。

もちろん、最終的な判断をAIに丸投げするのは危険ですし、税務判断や法的判断など、専門家でなければ扱えない領域もあります。

ただ、一般的な家計相談、保険相談、資産運用相談、ライフプラン相談というレベルであれば、AIの情報収集力、分析力、比較力はすでにかなり高く、少なくともFP2級程度の一般的なアドバイスであれば、AIで十分代替できると感じています。

そう考えると、FP資格の価値は、実務面ではかなり厳しい状況にあると思います。

より率直に言えば、教養面としての価値は残るが、実務面としての価値はゼロに近いというのが、私の現在の感覚です。

FPはもともと独占業務がない資格である

FPは国家資格ではありますが、税理士や弁護士のように、その資格がなければできない独占業務があるわけではありません。

また、宅地建物取引士のように、事業を行ううえで必ず配置しなければならない必置義務がある資格でもありません。

つまり、FPは「この資格があるから仕事になる」というタイプの資格ではなく、もともとお金に関する知識を体系的に学んだことを示す教養資格に近いものに過ぎません。

もちろん、金融機関、保険会社、不動産会社などで働く人にとっては、知識の土台として役立つ場面はあると思いますし、相手に信用される要素の1つにはなりえます。

しかし、個人がFP資格を取ったからといって、それだけで専門家として大きな価値を発揮できるかというと、AI時代にはかなり難しくなっているのではないでしょうか。

それでもFP3級や簿記3級には教養的価値がある

ここまで書くと、FP資格そのものに意味がないように聞こえるかもしれませんが、私はそうは思っていません。

むしろ、これからの時代は、FP3級や簿記3級のような基本資格の価値は、教養としてますます重要になる可能性があると考えています。

なぜなら、AIを使いこなすためには、最低限の前提知識が必要だからです。

たとえば、税金、社会保険、保険、投資、住宅ローン、相続といった分野について、何も知らない状態でAIに相談しても、AIの回答が正しいのか、前提条件が抜けていないのか、自分に本当に当てはまるのかを判断することができません。

同じように、簿記の基本を知らなければ、家計や資産、負債、収支、キャッシュフローの考え方を立体的に理解することは難しくなります。

だからこそ、FP3級や簿記3級のような基礎知識を身につけたうえで、その知識を土台にAIと反復相談するのが、これからのお金の学び方として最も効率が良いのではないかと感じています。

「資格を取る」より「AIと対話できる土台を作る」

これからの時代に大切なのは、資格そのものを増やすことではなく、AIと対話しながら自分で考えられる土台を作ることだと思います。

FP3級でお金の全体像を学び、簿記3級で数字の見方や収支の基本を学び、そのうえでAIに自分の状況を入力しながら、何度も条件を変えて相談していく。

この方法であれば、専門家に相談するよりも圧倒的に低コストで、しかも自分の理解も深まります。

AIは単なる答えを出す道具ではなく、自分の考えを整理し、抜け漏れを確認し、別の視点を与えてくれる壁打ち相手として非常に優秀です。

一方で、AIの回答を正しく使うには、利用者側にも一定のリテラシーが求められます。

その意味で、FPや簿記の初級資格は、専門家になるための資格というよりも、AI時代に自分のお金を守るための基礎教養として位置付けた方がしっくりきます。

もちろん、人間のFPにまったく価値がないとは思っていませんが、かなり限定的になるのではないでしょうか。家族間の意見調整、相続をめぐる感情的な問題、本人がなかなか行動できないときの後押しなど、AIだけでは対応しにくい領域は残ると思いますが、それでもその程度です。

単に「保険はこうです」「NISAはこうです」「老後資金はこのくらい必要です」と説明するだけであれば、AIで十分。むしろ、情報量、スピード、比較のしやすさ、コストパフォーマンスを考えれば、AIの方が優れている場面は今後さらに増えていくでしょう。

まとめ

FP2級を持ち、20年近く資産運用を続けてきた私が最近感じているのは、FP資格には教養面としての価値は残るものの、実務面としての価値はかなり小さくなっているということです。

特に、一般的な家計相談、保険相談、資産運用相談、ライフプラン相談については、AIと対話しながら考えた方が、スピード、コスト、反復性の面で圧倒的に効率が良いと感じています。

しかも独占業務や必置義務もなく、規制に守られていません。

これからの時代に必要なのは、FPを先生のように頼ることではなく、FP3級や簿記3級レベルの基本知識を身につけ、その知識をもとにAIと何度も反復相談しながら、自分で判断できる力を育てること。

しかし、最低限の金融リテラシーと会計リテラシーを持ったうえでAIを使えば、個人にとってこれほど強力な相談相手はありません。

だから私は、FP資格そのものを否定するつもりはありませんが、実務で稼ぐための資格ではなく、AIを使いこなすための教養としての価値に大きく変わっていくのではないかと思っています。

コメント