投資初心者でもコツコツと続ければ成果が上がる投資法、それがインデックス投資です。

インデックス投資とは、日経平均など、市場平均に連動している指数と同じような動きを目指し、平均的な運用益を確保しようとする投資方法のことを指します。

近年は低コストのインデックスファンドが充実してきたこともあり、あらためてインデックス投資が注目されています。

インデックス投資のメリット【13選】

2 投資先が分散されている

3 手間がかからない

4 少ない資金から投資できる

5 手数料が安い(良質な投資商品が揃っている)

6 初心者でも始めやすい

7 負けにくい(=長期間で運用すれば勝ちやすい)

8 アクティブファンドに比べてあきらかな優位性がある

9 非課税メリットを享受できるチャンスがある

10運用中の精神的なダメージが少ない

11インフレに耐性がある

12世界的に信頼性の高い投資法である

13信頼できる個人投資家と情報を共有できる

まずはメリットを理解して、なぜインデックス投資が「有効」で「合理的)なのか、考えていきましょう。

何に投資しているのか理解しやすい

投資先を決めるうえで大切なのは、「シンプル」であり「単純」であることです。

実際のところ、投資商品の中には設計が複雑なものが多くあり、そういったものを購入してしまうと、結局自分が何に対して投資しているのかわからなくなってしまうことがあります。

同じ理由で、運用の透明性が確保できないものや、手数料体系が複雑なものも要注意です。

その点、指数そのものに投資しているインデックス投資はいたってシンプルです。

ほとんどの場合、その商品名を確認するだけで、「どの地域」「どの資産」に投資しているかがわかりますので安心です。

投資先が分散されている

投資の鉄則は昔も今も「卵を一つのカゴに盛るな」です。つまり分散投資です。

インデックス投資はマーケット全体を購入しようとする投資法なので、1本のファンドを買うだけである程度の分散投資効果が期待できます。

中にはバランスファンドと言って、たった1本のファンドで株式・債券・不動産(REIT)など違った資産への投資が可能となるものもあります。また、通常のインデックスファンドであっても1本で全世界の株式を対象としているものもあります。

同じようなことを、個別株式や不動産でやろうとするとある程度の資金が必要になりますし、資金があったところで分散できる程度は限られてしまうのが実情です。

わずかな手間と少ない資金で効果的に分散投資を実行できることがインデックス投資の強みです。

手間がかからない

インデックス投資は、一度始めてしまえば管理に手間がかからないというのもメリットです。

最初に買い付けた後は、毎月の積立額・実施日を決め、それを設定しておくだけです。あと証券会社のほうで自動的に買付け、運用をしてくれます。

なので投資するお金を置いておく口座の残高にさえ注意しておけば、買い忘れることはありません。

銘柄の選び方にはコツが必要ですが、選定要件が無数にある個別株投資に比べればシンプルですので、購入時の手間もほとんどかかりません。

手間がかからないというのは、投資を長く続けるための最大のメリットです。

少ない資金から投資できる

少ない資金で投資を始められるのもインデックス投資のメリットです。正確に言うと、インデックスファンドを含む投資信託のメリットですね。

インデックスファンドを含む投資信託の場合、証券会社によっては最低100円から購入できます。なので手元資金が薄い方にとっては、ハードルが低い投資法です。

100円単位というハードルの低さであれば、思い立ったその日から投資を始めることができるのではないでしょうか。投資ができるのはお金に余裕がある人という認識は一昔前の常識であり、いまでは完全に時代遅れです。

手数料が安い(良質な投資商品が揃っている)

インデックスファンドは、アクティブファンドに比べてコストが低いと言われています。

アクティブファンドについて補足しておくと、指数に連動することを目指すインデックスファンドと違って、ファンドマネージャーが独自の投資方針で投資先を選定しているファンドになります。

あとで詳しく説明していますが、アクティブファンドはどうしてもインデックスファンドに比べて管理・運用をするのに手間がかかるファンドであり、その分の費用が発生します。

コストが高くても収益性がある投資先を選べばいいという意見もありますが、リターンの大きさはリスクの大きさと裏返しであることを忘れてはいけません。また、良いファンドは事前に選べないという当たり前の常識も大事にすべきでしょう。

ここ数年はインデックスファンドの手数料値下げ合戦が勃発しており、10年前と比べても考えられないくらい維持コスト(信託報酬)が下がっています。

コストは個人投資家の立場から運用成績に影響を及ぼせる数少ない要素です。徹底的にこだわりましょう。

初心者でも始めやすい

今までのメリットの復習になりますが、総じてインデックス投資は投資の基本とされる「長期運用」「積立投資」「分散投資」と相性が良い投資法です。

よって、投資初心者の方でも安心して始めることができます。

積立投資・・・少ない資金から投資でき、手間がかからない

分散投資・・・投資信託なので初めから投資先が分散されている

インデックス投資は、長期・積立・分散という投資の王道をムリなく自然に実践できる最適な投資法だといえます。

負けにくい(=長期間で運用すれば勝ちやすい)

長期的に市場から平均的なリターンを得られると、「負けにくい」ことが統計上わかってます。なぜなら資本主義は経済成長(拡大再生産)が前提となっているからです。

経済が成長するための要素は「人口増」と「技術革新」です。

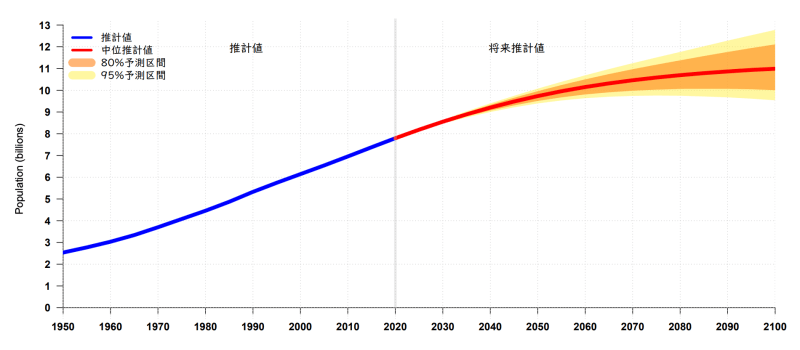

下記は今後の世界人口の推計です(引用:世界人口推計2019年版 データブックレット)

日本や欧州の先進国では少子高齢化、人口減少が話題になっていますが、まだまだ世界の趨勢は人口増です。人口が増えれば単純に労働力が増え、需要も増えるので、経済のパイも大きくなります。

そして当然ですが、全世界のGDP(国内総生産)も右肩上がりです。

生産の効率化や技術革新が成長に寄与するため、人口が減少している日本やドイツですら、少しずつ成長します。ましてやこれから人口ボーナス期を迎える途上国については、先進国以上に力強く成長していくのは必然です。

経済の拡大にともなって企業の活動も活発になりますので、全世界の企業価値(時価総額)についても成長を続けています。例えば1980年に2.5超ドルだった全世界の時価総額は、2019年末時点で86兆ドルになっています(引用:日本経済新聞)

世界人口が増加し経済成長が続くわけですから市場(マーケット)も成長していくのは自然な流れです。そしてその市場(マーケット)全体を買ってしまおうというのがインデックス投資です。

短期的に収益を上げるのは難しいものの、ある程度の期間を設定して投資すれば、「負けにくい」投資であることがわかります。

投資に絶対はありませんが、経済成長が前提である以上、長期で運用すれば「負けにくい」投資法であることは確かです。

アクティブファンドに比べてあきらかな優位性がある

インデックス投資は、市場平均を狙うという受身な投資方針から「パッシブ運用」とも言われます。逆に個別銘柄を調査して値上がりが期待できる銘柄を選別していく積極的な運用を「アクティブ運用」と言います。

金融業界における不都合な真実として、アクティブ運用の平均成果はパッシブ運用(インデックス投資)に劣るという統計データが存在します。

腕利きのファンドマネージャーが綿密な取材や財務分析で選別した企業群が、市場平均狙いの機械的な投資に負けてしまう理由は主に2つあると言われています。

運用コストの差

売買銘柄の選定ミス

そもそも少し考えればわかることですが、継続的に市場平均を上回る腕利きのファンドマネージャーがいるとしたら、その人はなぜ独立して稼ごうとは思わないのでしょうか。他人のお金を運用するより、自分のお金を全力で運用しようとはならないのでしょうか。

インデックス投資界の巨匠チャールズ・エリス氏は著書『敗者のゲーム』の中で以下のように語っています。

長期的に成功する一つの方法はミスを減らすことである 引用:『敗者のゲーム』

テニスの試合に例えれば、サービスエースやスマッシュを狙うのではなく、ただひたすら相手が返してきたボールをラリーし続ける、そういうプレイスタイルです。

勝ちを狙うのではなく負けを防ぐ、ひたすらラリーをくりかえして相手のミスを待つ(結果的に勝つ)という戦略こそが投資の本質です。

もちろん年単位でインデックスファンド以上の成績を出すアクティブファンドはたくさんあります。ただ、それが5年、10年、20年と同じ成績を残せるのかというとなかなか厳しいものがあります。

非課税メリットを享受できるチャンスがある

インデックスファンドの中には、税制優遇制度であるNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)で活用できるものが多くあるのもメリットです。

制度を有効に使うことができれば節税効果が期待できますので、単純にトクします。

2014年1月にスタートした、少額からの投資を行うための非課税制度。一般NISAのほか、つみたてNISA、ジュニアNISAなどに分類される。

自分が拠出した掛金を、自分で運用し、資産を形成する私的年金制度。将来的に支給される年金額は運用成果に応じて変動する。掛金が所得控除になる等の税制優遇制度がある。

余談ですが、NISAの一種であるつみたてNISAでは、指定商品として採用されている銘柄の条件が長期の積立・分散投資に適した一定の投資信託なっており、ほとんどの投資信託は対象外となっています。しかしインデックスファンドはこの厳しい基準をクリアしているものも多く、非課税枠を有効に活用できるチャンスに恵まれています。

掛金が全額所得控除になるiDeCo(個人型確定拠出年金)の活用が最優先になります。所得税の還付が受けられるほか、翌年度の住民税も下がりますので、節税の恩恵をすぐに感じられます。

運用中の精神的なダメージが少ない

インデックス投資であれば、企業の倒産や不祥事に怯える心配もありません。

卓越した先見性や財務諸表を細かく読み込める能力があれば、今後の倒産危険度についてはある程度予想できるかもしれませんが、そんなことができる人は稀ですし、企業の不祥事に至っては、ほとんど予測不可能です。

例えば、粉飾決算、個人情報の流出、政治家との癒着、反社とのつながり、敵対的買収提案、社長・役員の不祥事、創業家のお家騒動、製品の不具合(リコール)、広告塔にしていた芸能人の不祥事、Twitterやホームページの炎上など、とにかく個人投資家のレベルではコントロールできないことが多すぎます。

既に紹介した「投資先が分散されている」にも被りますが、インデックス投資はマーケット全体を購入しているので、個別銘柄の動向に振り回される心配がありません。

どんな時でも枕を高くして寝られる、精神的なダメージが少ない投資法です。

インフレに耐性がある

インデックス投資はリスク資産への投資になりますから、とくに投資対象が株式である場合には、インフレに対してある程度の耐性が期待できます。

なぜ株式にはインフレ耐性があるのかというと、株は企業の収益を反映するものであるため、企業にとっては物(商品)の値段が上がる(インフレになる)時のほうが儲けが大きくなる、つまり株価も上がりやすくなるという理屈です。

これに対してタンス預金はもちろんですが、低金利で固定されている銀行預金や貯蓄型保険(学資保険など)では、インフレに対応できず元本の価値が棄損します。

個人向け国債などについても金利が変動するタイプ(変動10年)であればともかく、固定型を購入してしまうと、やはりインフレに対応できません。

初心者は「株価」や「評価額」ばかりに目が行ってしまいますが、長期で運用するのであれば、インフレや税制変更のほうが資産運用にとっては脅威です。

世界的に信頼性の高い投資法である

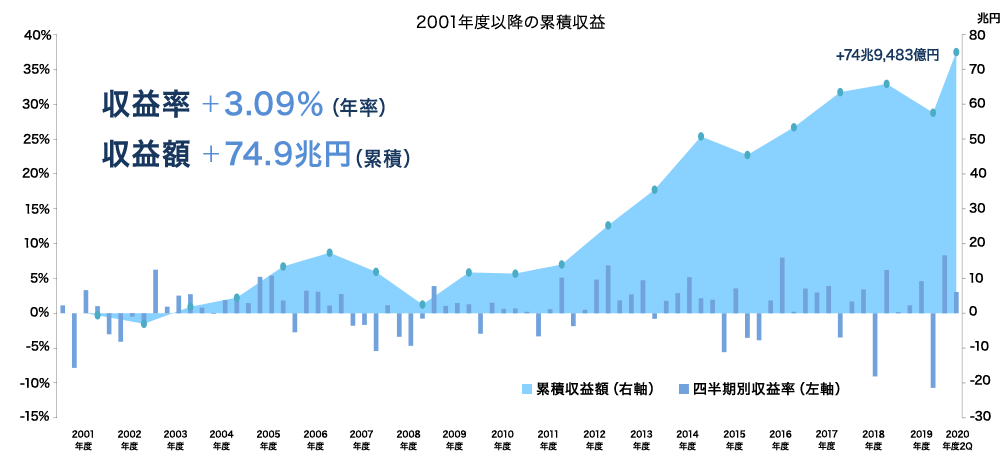

個人にはまだまだなじみが薄いインデックス投資ですが、世界の主要な機関投資家はインデックス投資を長年活用しています。

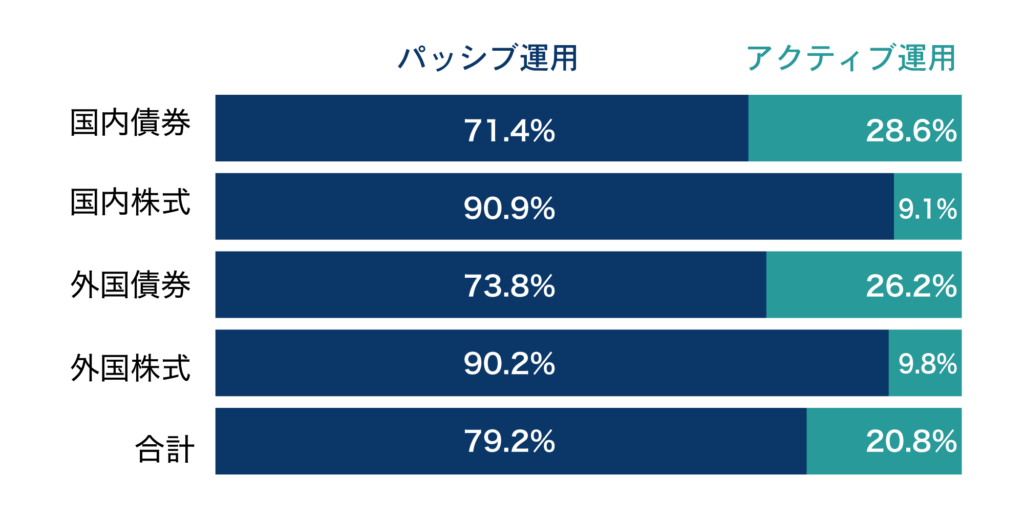

たとえば170兆円もの資金を運用しており、世界最大の機関投資家といわれるGPIF(年金積立金管理運用独立行政法人)の運用は、全体の8割がインデックス(パッシブ)運用です。

そして年度の差こそあれ、確実に累積収益を積みあげています。直近では70兆円以上の収益が発生しており、それなりにうまく運用していることがわかります。

よくマスコミが、マイナス圏になった場合の一定期間を取り上げて損失を強調したりしますが、以下のような長期間のグラフを示して解説することはほとんどありません。

投資の神様と呼ばれているウォーレン・バフェット氏も、自分亡き後の家族には、9割近い財産をインデックス投資で運用するように遺言を残しているとのことで、インデックス投資の効用を認めています。

信頼できる個人投資家と情報を共有できる

投資に関する情報は、商品の売り手(営業サイド)ではなく実際に購入している人(個人投資家)からの意見を参考にするのが鉄則です。

売り手は売りたい商品を宣伝してくるので、利益の相反関係が存在します。売り手が悪いわけではなく、収益構造上の仕組みとして仕方がないことですので、それを理解して立ち回るようにするしかありません。

インデックス投資をしている方の中には熱心に情報を発信している著名人やブロガーが数多くいますので、投資方法や考え方なども参考にできます。

もちろん最終的には自己判断・自己責任の世界ですが、考え方の指針となる存在が身近にいるのは、頼もしい限りです。

| 梅屋敷商店街のランダム・ウォーカー | インデックス投資と言えばこの人!の老舗ブログ。 |

| インデックス投資日記@川崎 | コスト分析の鬼。アーリーリタイア達成! |

| NightWalker’s Investment Blog | アーリーリタイアを達成したインデックスブロガー界の仙人様。 |

| いつか子供に伝えたいお金の話 | 一般人のはずなのに金融庁に出入りできる謎多き兄貴のブログ。 |

| キムのセミリタイア日記 | 若干30歳でセミリタイアを達成した元公務員のブログ。 |

最近ではブログだけではなく、インデックス投資ブロガーによる書籍も出版されています。

有名人、著名人ではなく、またいわゆる業界人(金融関係者、評論家)でもない一般の個人投資家が出版していることは大変画期的なことです。

| 『お金は寝かせて増やしなさい』 | 著者:水瀬ケンイチ |

| 『毎月10分のチェックで1000万増やす! 庶民のためのズボラ投資』 | 著者:吊られた男 |

| 『世界一ラクなお金の増やし方 インデックス投資はじめました』 | 著者:NightWalker |

| 『29歳で2000万円貯めた独身女子がお金について語ってみた』 | 著者:ITTIN |

| 『平凡なサラリーマンが3700万円の資産を築いた27の方法とその解説』 | 著者:金村圭介 |

また、インデックスファンドに限定されているわけではありませんが、投資家目線で有益な投資信託を選ぶイベントも定期的に開催されています。

私も何度か足を運んだことがありますが、とても有意義なオフ会なので、興味があれば積極的に参加してみましょう。

| 投信ブロガーが選ぶ! Fund of the Year | 一般投資家である投信ブロガーが選ぶ「投資信託ランキング」です。売り手の目線を排除した個人投資家のためのファンドを選出しています。 |

| インデックス投資ナイト | インデックス投資家による国内最大のイベントです。私も何度も参加していますが、多くのインデックス投資家と交流を持てるすばらしいイベントです。 |

| コツコツ投資家がコツコツ集まる夕べ | コツコツ投資家の交流会です。不定期ではありますが、全国各地で開催されている地方の方でも参加のチャンスがあります。公式サイトはありません。 |

| つみたてNISA Meetup(つみップ) | つみたてNISAの普及・啓発を目的として定期的に開催されている金融庁主催の初心者向け資産運用セミナーです。 |

| ちば会(nantes主催のオフ会) | nantesが千葉で開催しているインデックス投資家のためのオフ会です。参加人数は累計で50人以上。近くの方が遊びに来てくれると喜びます! |

最近はコロナの影響で中止が相次いでいるのが残念です、、、、

インデックス投資のデメリット【8選】

1 大きなリターンは望めない

2 運用中はヒマで退屈

3 運用しているファンドに投資哲学・人間味がない

4 運用コストがかかる

5 買いたくない企業も買ってしまう

6 企業に対して議決権を行使できない

7 リアルタイムでの取引ができない

8 投資経験・投資知識が身につきにくい

良いことばかりではなく、悪いことにもしっかりと目を向けましょう。

大きなリターンは望めない

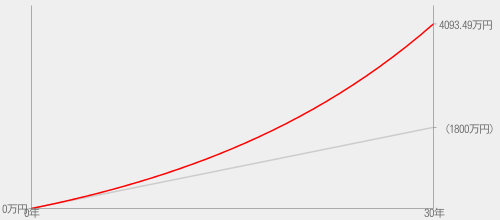

インデックス投資はあくまで市場の平均的な収益を獲得するのが目的ですので、短期間での大きなリターンは望めません。狙えるリターンは市場の動向に左右されますので、年利5%も取れれば優秀なほうです。

もっとも、年利5%であっても下記のグラフのように長期間運用すれば複利の効果が存分に働いてくるので、最終的には投資元本の2倍以上のリターンを得ることが期待できます。

「長期」「分散」「積立」が手堅く投資をする上で原則ですが、短期間で大きな収益を上げようと思えばその逆をするしかありません(つまり「短期」「集中」「一括」投資です)。

「すぐに増やしたい」「〇倍にしたい」という人には不向きな投資法になります。

運用中はヒマで退屈

インデックス投資は機械的に運用していくので面白みがありません。

一言でいうと、ヒマで退屈です。

理由2:良くも悪くも市場の平均がリターンなので面白みがない

理由3:毎月の購入を自動化できるのでやることがなくなる

運用しているファンドに投資哲学・人間味がない

インデックス投資は指数を追いかける機械的な投資に終始するので、投資理念や投資哲学と言うような、いわゆるファンドマネージャーの思い、運用会社の思いが商品(ファンド)に乗っていません。

自分で企業の株式を買う場合は、「好きな企業」「応援したい企業」「期待できる企業」など、なんらかのモチベーションをもとに投資をするはずです。また、アクティブファンドであっても何らかの方針をもって運用に臨んでいます。

せっかく自らのお金をつかって投資するのであればそこに何らかの意思を示したいと思うのが人間の自然な感情ですが、そういった意思表示がインデックスファンドではなかなかできません。

運用コストがかかる

インデックス投資はアクティブ投資と比較すればかなりの低コストで運用できますが、それでもいろいろな運用コストが継続的にかかってきます。

代表的なものに以下のようなコストがあります。

・信託報酬…投資信託の保有額に応じて日々支払う費用

・信託財産留保額…投資信託を購入または解約する際に徴収される費用

・売買委託手数料…投資信託が株式などを売買する際に発生する費用

・監査報酬…監査法人などから監査を受ける際に必要となる監査費用。

買いたくない企業も買ってしまう

インデックス投資は市場全体に投資をするため、その市場に参加している企業の株をファンドを通して間接的に購入することになります。

以下のように何らかの理由で自分が買いたくないと思っている企業であっても、株を購入する(その企業の経営に参加する・助ける)ことになります。

・将来性が期待できない会社

・不祥事を起こした会社

・存在意義があるとは思えないような会社

・経営者の人間性が好きではない会社

・いつ倒産してもおかしくないような会社

・いわゆるブラック企業と言われている会社

・個別に既に投資している会社

・個人的に嫌いな会社

この事実を割り切れない場合、なんとなくモヤモヤしてしまう人もいるかもしれません。あくまで市場全体を買っているという意識を持てるかどうかが鍵になります。

企業に対して議決権を行使できない

投資信託における株主権(議決権や配当受領権)の所在は、運用会社に帰属します。

インデックスファンドは投資信託の一種ですので、株式を対象にしているインデックスファンドを購入したとしても、その対象銘柄の議決権を行使することはできません。どんなに口数(購入額)を増やしてもこれは変わりません。

また、株主優待の権利も発生しません。

よって、間接的にはそれぞれの企業に投資していることになるものの、権利行使という意味においては、投資家としての実感を得ることはほとんどできません。

投資家であることは間違いないものの、なかなか実感する機会に恵まれないのがインデックス投資家のデメリットです。

リアルタイムでの取引ができない

インデックスファンドは投資信託ですが、この投資信託という金融商品はリアルタイムでの取引ができません。投資信託を購入・換金する際の価格を基準価格と言いますが、この価格の更新は、1日に1回と決まっています。

そのため、タイミングを計って柔軟に取引をすることはできません。

長期投資を前提としているのであれば、ほとんど関係のないデメリットだと思いますが、気になる方もいるかと思います。

解決策の1つとしては、ETF(上場投資信託)という商品を使うという手があります。ETFとは、特定の指数の動きに連動する運用成果をめざし、東京証券取引所などの金融商品取引所に上場している投資信託です。上場しているわけですからリアルタイムでの取引も可能になります

インデックスファンドの上場版がETFです。ETFも有力な投資商品として認知されていますので一考に値します。どちらが優れている劣っているということはなく一長一短がありますので、どういうスタンスで資産運用を考えるかが重要です。

投資経験・投資知識が身につきにくい

なんでも自動でやってくれるのがインデックス投資です。最初に購入・積立するファンドを決めてしまえばあとは放置してもほとんど問題ありません。

逆に放置できてしまうので、投資経験・投資知識が身につきにくいのが難点です。

これも「手間がかからない」というメリットの裏返しですね。もっとも投資経験や投資知識を身につけたところで、勝てる可能性が高くなるかといわれると、そんなこともないわけですが、、、

インデックス投資のメリット・デメリットまとめ

今回の記事のまとめです。

記事ではインデックス投資のメリット13選とデメリット8選について、具体的に解説しました。

2 投資先が分散されている

3 手間がかからない

4 少ない資金から投資できる

5 手数料が安い(良質な投資商品が揃っている)

6 初心者でも始めやすい

7 負けにくい(=長期間で運用すれば勝ちやすい)

8 アクティブファンドに比べてあきらかな優位性がある

9 非課税メリットを享受できるチャンスがある

10運用中の精神的なダメージが少ない

11インフレに耐性がある

12世界的に信頼性の高い投資法である

13信頼できる個人投資家と情報を共有できる

2 運用中はヒマで退屈

3 運用しているファンドに投資哲学・人間味がない

4 運用コストがかかる

5 買いたくない企業も買ってしまう

6 企業に対して議決権を行使できない

7 リアルタイムでの取引ができない

8 投資経験・投資知識が身につきにくい

コメント