子どもにかかる教育費を準備することは親として最低限の責任であるとともに、頭の痛い問題でもあります。

私も何度となく、教育費については取り上げてきました。

今回の記事ではこれまで考えてきた教育資金に対する考え方を示すとともに、今後どのように運用していくかをまとめてみました。

私の教育資金の考え方

いろいろ検討してみた結果、今のところ決めている方針はこんな感じです。

◆ 給付金(児童手当等)には手を付けないで残しておく

◆ 目標金額等はとくに定めない(大学は私立の可能性も視野)

◆ 安全資産に50%、リスク資産に50%で運用

◆ とくに教育費と別の資産を区別しない

◆ 運用手段に学資保険は使わない

◆ 目標金額等はとくに定めない(大学は私立の可能性も視野)

◆ 安全資産に50%、リスク資産に50%で運用

◆ とくに教育費と別の資産を区別しない

◆ 運用手段に学資保険は使わない

…と、とりあえずの方針だけは決めていましたが、実際にはいままで何にも手をつけずにやってきました。手を付けない=ほったらかし、、、、なので、普通預金として積みあがっていました。

金額としては、約170万円。この金額はいままで給付された公的な給付金(児童手当、定額給付金など)の他、身内や職場などからのお祝い金、お年玉などの総額です。

上記で教育費と別の資産を区別しないとありますが、専用口座を設けていないものの(わかりやすいように)住信SBIネット銀行内で目的別口座として管理を分けていました。

今後もこの内部口座に児童手当などを振り分けていく予定です。

教育資金のリスク運用を開始

来年から上の子が小学生になるので、このタイミングで上記方針通りの運用(安全資産に50%、リスク資産に50%)を目指すことにしました。

具体的にはジュニアNISA口座を開設し、月40,000円ずつ下記のファンドを買い付けることに決めました。実際には8月から買い付けを開始しており、9月以降も同額で積立設定をしています。

選択した理由は、手数料の安さ、運用資金の大きさ、そして投資方針への賛同からです。ジュニアNISAの非課税枠は年額80万円ですがこれにはこだわらず、月4万円ずつを積み立てます。

一度に投資額を大きくしないのは、投資機会を分散するためでもあります。

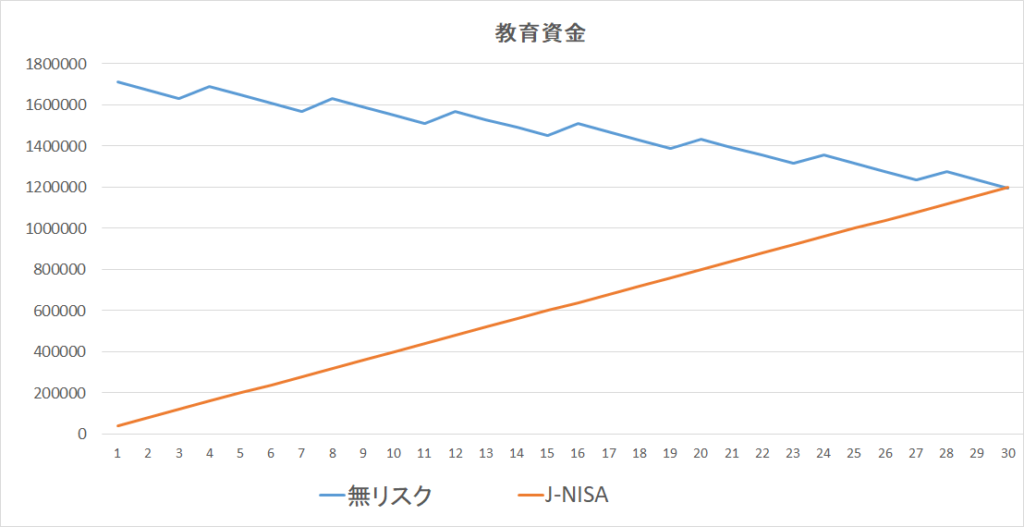

月4万円の理由ですが、ジュニアNISAが廃止される2023年度までにこのペースで積み立てることで仮に運用益を0%とした場合、2023年末に無リスク資産とリスク資産の金額が120万円付近で均衡するからです。

無リスク資産には4カ月に1回、児童手当が入金されます。そしてこの無リスク資産から月4万円をリスク資産に振り分けるという作業を2023年末まで行う予定です。

手元資金に余裕が出れば余っている非課税枠に追加投資することも考えますが、非課税枠を使い切る優先順位としては、iDeCo、一般NISAもしくはつみたてNISAのほうが上だと思っているので、現実的にはなかなか難しいはずです。

またグラフを見ればわかる通り、無リスク資産が100万円を割ることはないので、100万円については少しでも利息をもらうために定期預金に預け入れました。

また、当面の間つみたて投資に回る予定のない30万円をつかってSBI債を購入しました。

あとは2023年末の状況を見て、その後の運用方針を決めようと思います。

コメント