2024年から新NISAが開始されます。

制度の概要については、金融庁の特集ページにわかりやすいものがありましたので引用させていただきます。

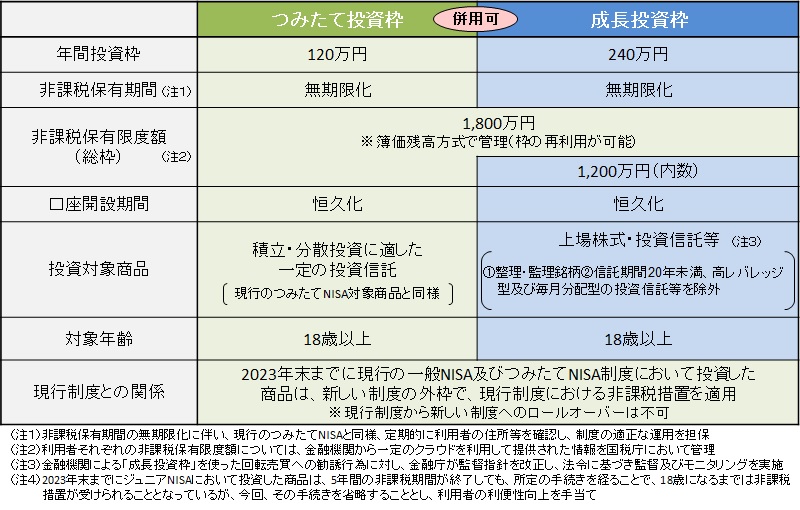

現行NISA(一般NISA)との大きな違いは、非課税金額と非課税期間。

また、現行のNISAはつみたてNISAやジュニアNISAとは別物となっていますが、新NISAではそれらすべてが一本化され、わかりやすくなります。つみたて投資枠と成長投資枠がそれぞれ別立てでいますが、同じ制度の中に枠の設定が2つあるだけで、実質的には1本のNISAですね。

非課税金額の拡大と非課税期間の恒久化については大変喜ばしい改定で、投資家目線からするとほぼ満額回答かと思います。

唯一残念だったのは、現行NISAから新NISAへロールオーバーができないこと。制度の概要が固まらない途中経過の段階ではロールオーバーが可能との報道もありましたので(参考リンク)、これも入っていれば完全に100点だったのですが、その部分は削られてしまいました。

ただし、現行分の非課税枠については生涯投資枠(1800万円)とは別枠で保有してもOKということなので、ロールオーバーができないことが単純に損ということにはなりません。一般NISAの方については非課税期間後のことをさっそく考える必要がありますが、つみたてNISAを活用していた方であれば、非課税期間が20年あるので、わざわざ新NISAに移管する必要もなしですね。

私の場合ですが、2014年~2017年は一般NISAを利用、2018年のみつみたてNISAを利用しました。2014年~2017年分は順に、2019年~2022年分の非課税枠にロールオーバーしています。

今のところの方針ですが、2024年以降の新NISAについては以下のように活用する予定です。

・それぞれの枠は意識せず全額をインデックスファンドで運用

・現行NISAは特定口座に移行させず年末に現金化。

・現金化したあとは、翌年の年初に同じ金額分を新NISA枠で買い戻し。

・特定口座で運用中のものは、タイミングを見ながらNISA口座に寄せていく。

・枠埋めの優先順位は 現行NISA売却分>毎月のつみたて>特定口座からの寄せ

そして、2024年度分の非課税枠については、以下のように埋めます。

・毎月のつみたて 60万円 (5万円×12ヶ月)

・特定口座から寄せる 50万円

コメント

参考までに以下について教えていただけますでしょうか。

・現行NISAは特定口座に移行させず年末に現金化。

こちらの指す「現行NISA」には昨年(2022年)までにロールオーバーした分(2015年~2017年分の現行NISA分)を含むご予定ですか?

あるいは2018年分の現行NISA分(新NISAがなければ今年ロールオーバー対象の分)のみのご予定ですか?

お恥ずかしながら今年から現行NISAのロールオーバーがないことを今更知り、

新NISAの活用含めて参考にさせていただきたく、教えていただけると助かります。

これから年末にかけて改めて試行錯誤をしていく予定ですが、基本的には前者と考えています。

考えがまとまったら、改めて記事にしたいと思います。