2024年度の積立計画をまとめました。

今年については結構悩んだ部分が多く、考えをまとめるまでに時間がかかりました。ただ、時間を使った割には、結局去年から大きく変更なし…ということで落ち着きました。

まず積立投資を継続するのは良いとして、それを新NISA枠でするのか、特定口座でするのかという選択で悩みました。

合理的に考えれば旧NISAからロールオーバーできない分+特定口座で積みあがっているファンドの一部を解約し、速効で新NISA枠を埋めるのが正しいかと思いますが、それができずに今日まで来てしまっています。

また、知らないうちに償還されてしまった下記ファンドについて、とりあえず新NISA枠で別のファンドを購入したりしました。

どうにもやっていることがチグハグな感じがして落ち着かないのですが、とりあえず早期に新NISA枠を埋めようと考えるのはやめ、しばらくの間は様子見を決め込むことにします(こういう場面で焦って動くと失敗する気がするので…)

なので最初の話に戻るのですが、とりあえず毎月の積立投資については新NISA枠をコツコツと使っていくことにします。

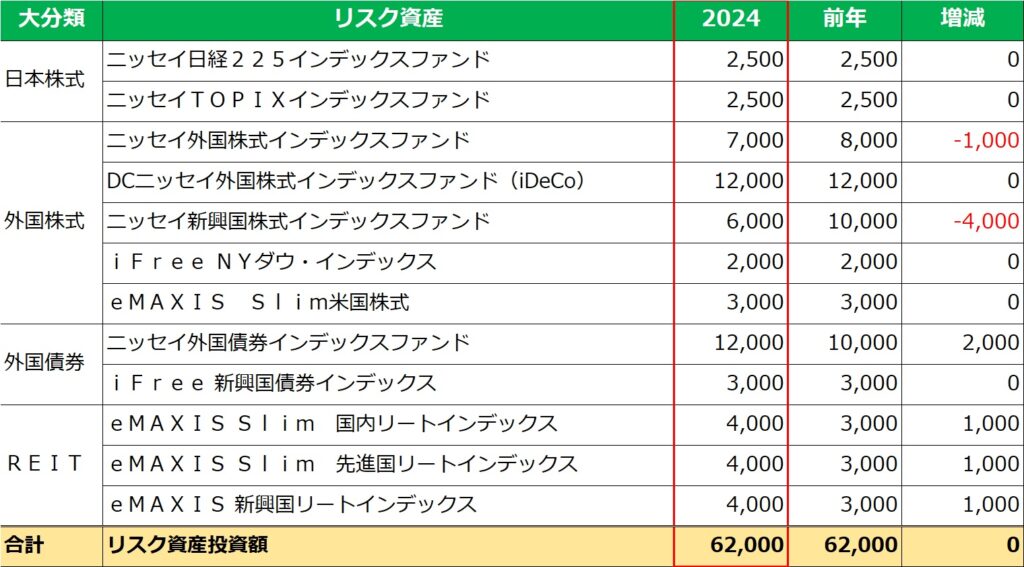

少し前置きが長くなりましたが、積立計画は下記のとおり。

前年から金額は変更なし。iDeCo以外で毎月5万円を積み立てます。比率については少しだけ調整。外国株式を5000円下げ、その分、債券やREITを増やしました。

この他、昨年はジュニアNISAに毎月6万円を積み立てていましたが、制度終了に伴い今年度はその分がなくなりました。ジュニアNISAの運用状況については、別の機会に書きます。

続いて無リスク資産の積立計画について。

積立といっても、単に貯金としてストックしていくという意味です。毎月の社内預金で年間66万円を積み上げるほか、年3回支給される児童手当については手を付けずに残しておきます。

このうち、社内預金で先取り貯蓄した分については、将来的な投資原資となります。

年間の合計を比較すると、リスク資産は74,4万円(内iDeCo14.4万円)、無リスク資産は90万円となり、やや保守的な方針となりました。

2つの合計は164.4万円。これに加えて個別からの配当を再投資分したり、ボーナス月の追加投資などを実施して年間200万円まで伸ばせればと思いますが、、、、逆に予算化していない臨時の出費が発生する可能性もあるので、生活満足度が下がらないようあまり無理はしないようにします。

コメント