昨年(2021年)の支出記録がまとまりましたので公開します。

同じような世帯構成の方は、ご参考にどうぞ。

◆ 持ち家(分譲マンション) ※住宅ローンあり

◆ マイカーなし

◆ 首都圏の政令市在住

【実額公開】4人世帯(夫婦+子2人)の支出記録【2021年】

支出項目ごとに振り返ってみたいと思います。

住居費(ローン返済+諸経費)

住居費は住宅ローンの返済額+諸経費(管理費+修繕積立金など)です。元利返済方式を選択しているので、月々の支払額は繰上返済をしない限りは変わりません。

11.6万円の内訳ですが、ローン返済が9.6万、諸経費が2万円です。諸経費がかかってしまうのがマンション住まいの辛いところですね。管理費、修繕積立金のほか、駐輪場利用料やマンションの自治会費などがかかっています。

住宅ローンについては繰上返済も可能ですが、今のところはほとんどしていません。住宅ローン控除で還付される税金の額が利息の額を上回っているため、ムリに返済を急ぐ必要はない状態です。

住宅ローン控除の規模縮小が昨年末に話題になりましたが、これから契約をする人には影響があるものの、私のように契約済みのものにとっては契約時の法律がそのまま適用されることになるため、特に影響はありません。

このほか住宅にかかる経費としては固定資産税がありますが、これは年度でかかってくるものなので別会計として処理しています(毎年、住宅ローン控除で帰ってくる所得税をそのまま固定資産税の納付に充当しています)

光熱費(電気・ガス・水道)

ガスと水道については予算内に収まりましたが、電気代が予算超過しました。また、ガスと水道については前年比減、電気代については前年比増となっています。

光熱費としてトータルで見た場合は予算内に収まっているので、及第点でしょう。

4人世帯の平均光熱費は2万円以上というデータもありますので、半額程度に収めている我が家は十分優秀といえるかと思います。

ただし、熱効率が有利なマンション住まいであること、子どもがまだ幼児であること、地域的にトクにガス代が安い…などの要因でこれくらいに収まっている可能性も十分にあります。

また、我が家の特徴として冬より夏の光熱費のほうが高いということが挙げられます。一般的に光熱費(とくに電気とガス)のピークは冬に来ると言われているので、他の家とは違う傾向が出ているのが面白いですね。

理由として考えられるのが日当たりのよさ。晴れた日であればたとえ真冬であっても日中はエアコンいらずで快適な環境が幸いしています(逆にそれが夏場の暑さにもつながっています)

通信費

年初の通信費には自宅のWi-Fi環境の他、夫婦のスマホ2台、ガラゲー2台の使用料が含まれていましたが、途中で通話専用として使っていたガラゲーを廃し、格安スマホでの運用に統一しました。

このうち、自宅のWi-Fi環境はマンション専用のNURO光(マンションタイプ)を共同契約することで月2,000円以下のコストに抑えています。

結果的に2台持ちから格安スマホでの運用に統一したことで節約になり、年間でのトータルの支出額も昨年と比較して2万円近く下がりました。

光熱費に続いて通信費についても及第点かと思いますが、競争が激しい分野でもあります。各社から提供されている料金プランを定期的にチェックし、必要に応じて乗り換えを検討していきます。

保険料

保険料として現時点で支出しているのは、以下の3つです。

・夫婦の医療保険(がん保険)…診断一時金+先進医療特約のタイプ

・火災保険…地震保険特約

2月までは生命保険(定期保険)に加入していましたが、継続加入(更新)するには保険料が高くなってしまうこと、保険料の支払い方が合理的だと思えなかったことから、途中から収入保障保険に変更しました。

なお新たに加入した収入保障保険は、医療保険などと同じく半年ごとの支払いとなりますので、家計管理の上では記録から消し、別枠で処理しています。

食費・外食費

食費については去年に引きつづき予算オーバーになってしまいました。

理由は2点。子どもの食べる量が成長に伴い増えていること、そして昨今における食材費の高騰のあおりを受けています。

普段の買い物は妻任せなのであまり詳しくはわかりませんが、値段が高くなったというよりも、安売りの機会が減ったという印象が強いです。

一方、外食費のほうはコロナ禍ということもあり引き続き低調な利用にとどまっており、良くも悪くも予算を消化する機会に恵まれませんでした。無駄な会食がなくなったのも大きいですね。

食費だけを見れば予算超過でしたが、外食費分と合わせると予算内です。こちらもとりあえずは及第点だったのではと思います。

習い事

実は前回(一昨年)までにはなかった項目です。それまでは別枠として次に紹介する雑費で処理していましたが、昨年からは月当たりの予算に組み入れました。

今のところは勉強系の習い事は一切させず、本人が自分からやりたいといったものをさせるようにしています。やめるやめないは本人の自由だと言い聞かせていますが、いまのところは楽しく継続しているようです。

こういった教育系の支出は子ども可愛さに聖域化しやすい傾向にありますが、下記のようなお得な制度を使って、少しでも負担を減らすようにしました。どこの自治体にもある制度というわけではありませんが、調べてみる価値はあるかと思います。

雑費

細かく仕分けできないものについては、すべて雑費ということで大まかに管理しています。日用品の買い出し、被服費、散髪代、近隣への交通費、書籍代などが含まれています。

雑費についても月による変動はあるものの、1度も予算オーバーをすることがなく、年間を通しても大幅な黒字となりました。

要因は上で紹介した通り、もともとはこの項目の中には子どもの習い事費も含まれており、それを分離したことが大きかったようです。

まとめ

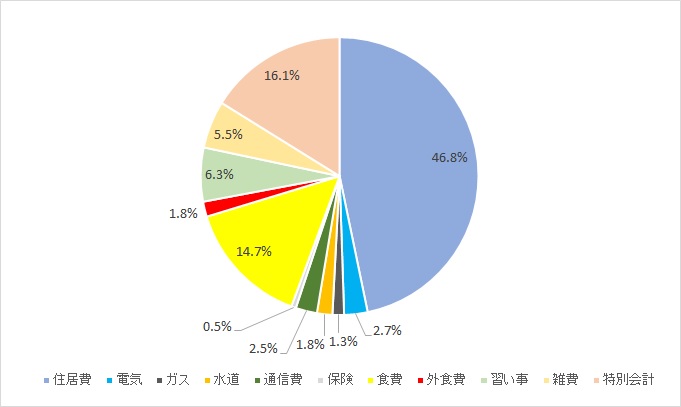

表のとおり、予算化して管理している支出については合計で250万円となりました。予算の消化率は90.5%となり、目標達成となりました。

なおこの250万円という金額は、一昨年とほぼ同等の数字です。よって支出項目によって細かい違いはあるものの、生活水準を上げずに1年間乗り切ったことは素直に評価したいと思います。

特別会計は、もろもろを併せて50万円弱で着地しました。すべてを足し合わせると、合計で300万円弱となり、月当たりの金額は約25万円という結果、この金額も一昨年とほとんど変わりません。

我が家の家計において最大のツッコミどころは、下記のグラフを見てもわかるように住宅費が全体の半分近くを占めている点です。住宅費は家計の3割以内で抑えるよう提案するFPが多い中においては、明らかに異常値ですね。

なのでマネはされないほうが良いかと思います。

逆にエンゲル係数は外食費を食費としてカウントした場合でも20%以下に収まっており、おかげさまで食べるに困っているというラインからはかなり遠い位置にいることがわかります。この点は食費のやりくりをうまくやっている妻に頭が上がりませんね。。。。

あとはやっぱりマイカーがないというのが大きいです。マイカーを持ってしまうと軽自動車であっても年間で50万円以上はキャッシュアウトするはず。そもそもマンションの駐車場契約だけで年間15万円程度は出ていく計算ですし。。。

世間では値上げのニュースが続いていますが、なんとか工夫を凝らして少しでも削れるところは削り、ただしお金をかけてもいいと判断したものについてはそれなりに!というメリハリを持った使い方をしていきたいと思います。

コメント

はじめまして、いつもブログ見てます。

同年代で持ち家(戸建で同じくらいのローン月額)・自家用車保有以外はほぼ似たような生活条件の男ですが、素晴らしい家計ですね。うちは100万円以上多くかかります。

特別会計には昼食代や奥さまの化粧品・洋服も含むのでしょうか?

いずれにしても奥さまが堅実なんだろうなというのと、夫婦間の価値観のすり合わせが日ごろから怠りないのだろうなと感じます。

特別会計には月会計に含まれていないもの全てを含めています。ただ、化粧品や洋服は雑費扱いで購入しているかもしれません。

予算の管理は厳密にやっていますが、何に使っているかという細かい部分についてはほとんどお任せしています。

生活費から余った分が奥さんのお小遣いですね(そのほうがやりくりのモチベーションが上がるということで)