昨年(2023年)の支出記録がまとまりましたので公開します。

私の簡単な属性をまとめましたので、似たような属性の方は参考になるかと思います。

◆ 世帯年収600万程度

◆ 持ち家(分譲マンション) ※住宅ローンあり

◆ マイカーなし

◆ 首都圏の政令市在住

また、住宅費を除くほとんどの出費はクレジット決済、コード決済、電子マネーでのキャッシュレス決済としているため、以下の金額はリアルタイムのものではなく、請求月ベースのものとなりますので、おおよそ2~3か月のタイムラグがあるとお考え下さい。

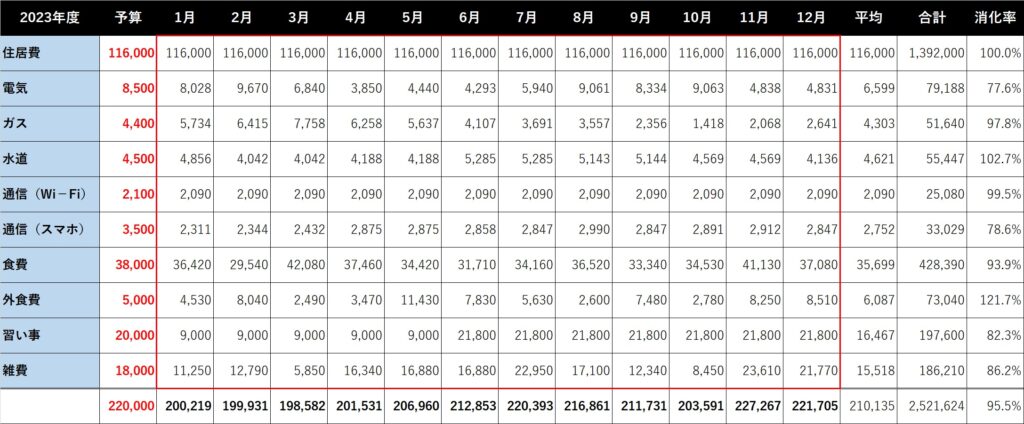

それでは月ごとの集計票の公表です。

全体としては予算消化率は95%となり、なんとか目標達成となりました。物価高騰のの影響を受けながら予算内に収めることができたことは、素直に良かったと思います。

ただし1年トータルの支出は、昨年に比べて約44,525円の増となり、合計で250万円を超えてしまいました。子どもの成長に伴い、基礎的な支出が増えてきていると感じます。

◇ 2016年 2,297,743円

◇ 2017年 2,427,211円

◇ 2018年 2,399,123円

◇ 2019年 2,386,256円 ※消費税10%

◇ 2020年 2,472,525円 ※新型コロナ

◇ 2021年 2,496,612円

◇ 2022年 2,477,099円 ※ウクライナ紛争

◇ 2023年 2,521,624円

この間にも消費税の増税や、多少のインフレがあったことを考えれば、個人的には十分にやりくりできていると評価していますが、今後も基礎的な支出額が増えていくことが予想されるため、予断は許しません。

とはいえ、収入額との差は結構あるので、いますぐ赤字家計に転落する距離感にはありません。赤字さえ防げれば生活が破綻することはないので、その点についてはしばらく安心できそうです。

つづいて各項目について、細かく見ていきます。

住宅費

住宅ローンの返済および毎月の諸経費(管理費・修繕積立・組合費・駐輪場代など)の合計です。11.6万円の内訳ですが、ローン返済が9.6万、諸経費が2万円です。

繰上返済についてはローン控除や団信の有効性と天秤にかけ、今はしないほうが有利と判断し、一切していません。また、ボーナス払いも設定していないので毎月の金額も変化なしです。なので家賃と同じような感覚で支払いを続けています。

間取りは3LDK、広さは75㎡ですが、同じような立地、築年数、広さ、スペックで賃貸マンションを借りようとすると18万円くらいが相場になるので、家賃だけを考えれば借りるよりも買ったほうが良かったと言えそうです。

光熱費

水道料金はやや予算オーバーしてしまいましたが、電気とガスについては予算内に収めることができました。とくに電気代については、政府からの補助金投入効果が大きく、助けられた格好です。

個人的に光熱費の節約については「労多く益少なし」と思っているので、あまりタイトなことはしていませんが、一度始めれば手間がかからない節約、習慣化すれば自然と節約につながる行動については意識するようにしています。

通信費

wifiについてはNURO光のマンションタイプ。加入世帯数に応じて割引が効く契約になっているので、大規模マンション住まいのメリットを全面に感じています。速度も安定しており、わずか2000円でこの環境を維持できるのであれば、今のところ変える理由が見当たりません。

スマホについては夫婦2台分の金額。当然格安SIMで運用しており、積極的にプランの見直しやポイントを活用することにより、料金を月3,000円以下に抑えています。

夫婦そろってスマホについてはミドルユーザーだと思いますが、必要ギガ数も2人で5G程度なのでその範囲で収まるプランで十分です。

食費

食費は物価高の影響をモロにうけるジャンルです。また、子どもの成長に従い、単純に食べる量が増えてくるので、現状維持も至難の業ですが、いろいろと工夫してなんとか予算内に収めました。

◆ 支払い方法を最適化(株主優待の活用・提携クレジット利用など)

◆ 購入時期の最適化(旬のものを買う)

◆ キャッシュレス還元を活用(Paypayの自治体提携キャンペーンなど)

◆ ウェル活(ウェルシアのポイントで食費の一部を賄う)

基本的にやりくりは妻に任せているので、私はとくに関知していません。月によっては予算オーバーしているときもありますが、調味料が切れるタイミングなどで変動することは仕方ないので、年間トータルで予算内に収まればOKとしています。

子どもへの食の考え方については、フラットな立場。親としてひもじい思いをさせてはいけないと思っていますが、余裕があるからと言って意味もなく贅沢をさせる必要はないと考えています。

外食費

外食費については完全に予算オーバーでした。上の子が、大人並みに食べるようになった(お子様ランチを嫌がるようになった)のが響いてますね(笑)

頻度は月に1回程度だったと思いますが、稀に2回、3回だった時もありました。せいぜいファミレスやフードコート止まりなので、完全に必要経費だとおもって、割り切っています。

教育費

教育費となっていますが、ここには学校関係の費用は含んでいません。専ら、毎月の習い事に関する支出となります。こちらから何かをやらせるということはなく、本人がやりたいと思ったものをやらせています。

去年は予算の半分も消化しませんでしたが、ゆくゆくは下の子の習い事も検討しなければならないので、今後は予算の増額が必要になっていく項目です。

雑費

日用品や、月の予算に含まれないこまごまとした支出を雑費として予算化しています。年間を通じて予算内に収まりましたが、月の変動幅が最も大きい項目でした。

極端に支出が低く収まっている月は、日用品をウェル活で仕入れたことによる貢献です。数千ポイントが貯まった段階で放出し、日用品や食料品をまとめ買いしています。

コメント