【iDeCo運用レポート】2020 年11月度(開始44ヶ月)【実額公開】

iDeCo(個人型確定拠出年金)の運用レポートを毎月実額で公開しています。

公開している内容は、運用成績の詳細(評価額・拠出額・損益率)の他、過去1年間の実績推移を掲載しています。

今月の運用成績(評価額・拠出額・損益率)

まずは、今月の運用成績の詳細(評価額・拠出額・損益率)を確認していきます。

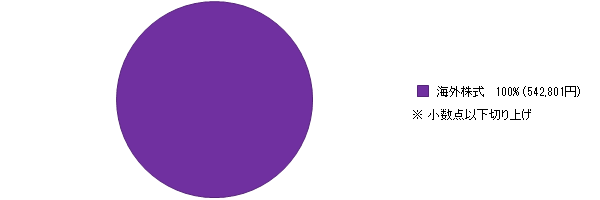

今月までの成績は、投資元本52.8万円、評価額が56.6万円、損益はプラスの3.8万円となりました。損益のプラス額については先月とほとんど変わっていません。

投資対象はニッセイアセットマネジメントのDCニッセイ外国株式インデックスのみ。

SBI証券から買い付けています。

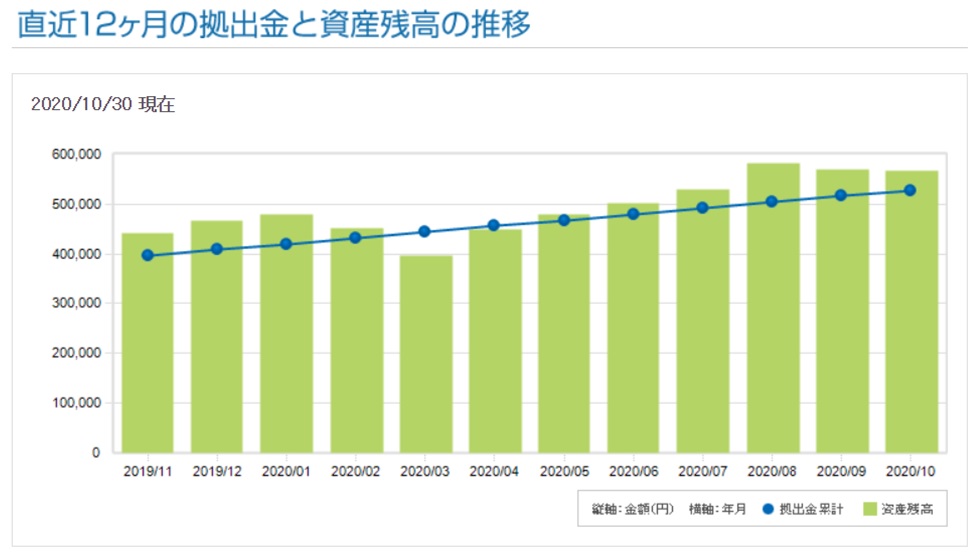

過去1年間の成績

続いて過去1年間の成績です。投資元本が折れ線グラフ、評価額が棒グラフとなっています。

こちらについても当然ながら変化なしです。

投資先はニッセイアセットマネジメントのDCニッセイ外国株式インデックスのみ、運用開始当初からこの1本のみに集中投資して、完全に放置しています。

もともと、毎月掛けられる金額が少ない(上限1.2万円)なので、今後もあまり面白みがあるレポートのはならないかと思います(笑)

コツコツ続けているということが示せればそれでよいかなと。

iDeCoはやったほうがトク(ただし注意点も理解しよう)

毎月の定例記事です。iDeCoは基本的に一定以上の所得がある人(課税されている人)であればだれでもやったほうがおトクな制度です。トクになるように(現役世代の利用を促すために)国が制度を設計しているので、良い意味で歪んでいます。

NISAやふるさと納税も人気ですが、まず第一に優先すべきなのは、直接の節税効果(所得控除)があり、いったん口座を開設してしまえばあとの手間がかからないiDeCoでしょう。

もちろん、iDeCoにもデメリットがあります。その点が気になる方は、こちらの記事にまとめてありますので、参考にしてください。

また、そろそろ年末調整の時期になるかと思います。iDeCo最大のメリットである掛金の所得控除は、年末調整でしっかり申請しておかないと反映されません。

証券会社からの控除証明書をしっかりと確認・添付して提出しておきましょう。

iDeCoをする上でのおススメの証券会社

SBI証券・楽天証券などが最有力(手数料の安さで選ぼう)

iDeCoには気になるデメリットがいくつか存在するものの、総合的に考えればメリットのほうが断然大きく、やらない手はない制度です。

時間を味方につけるためにも、若いうちから加入することを推奨します。必ずしも掛金を上限まで設定する必要はないので、初心者であっても敷居は低いはずです。

どうしても元本割れのリスクが取れないのであれば、預金商品などを選択するという手もあります。運用効率を考えるとあまり合理的とは思えませんが、掛金が全額所得控除されるだけでも節税になるので、何もしないよりは全然マシです。

わたしのおすすめはSBI証券ですが、ネット証券系であればどこでも同じようなサービスを提供しています。取り扱っている商品や、管理手数料などを比較して選択しましょう。

なお、そもそも証券口座を開設しないとiDeCo専用口座を開設できないので、口座がない方は口座開設から始めて下さい。

コメント