【定期公開】教育資金のポートフォリオ(2021年9月度)

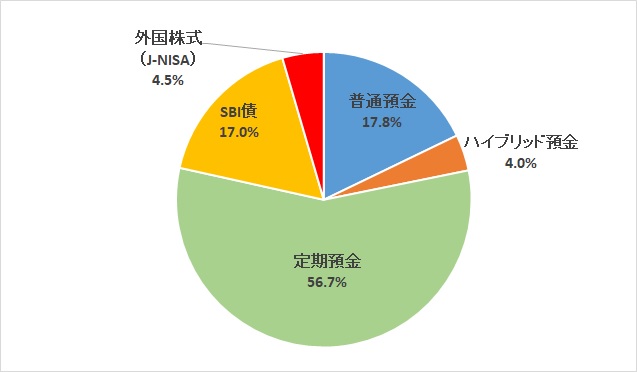

現在のポートフォリオは下記のとおりとなっています。

今年の8月から毎月4万円ずつをリスク資産に流し込んでいます。リスク資産についてはジュニアNISA口座を開設して運用しており、制度が終了する2023年まで使う予定です。

無リスク資産については基本的には定期預金(1年もの)で運用します。一部をSBI債に振り分けていますが、このへんはあまりリスクを取らずに慎重にやっていきます。

追加投資への流動性を確保するために、ある程度は普通預金に置いています。

教育資金の元手

教育資金の元手は、国からの給付金がメインになります。

児童手当が基本になりますが、特別定額給付金(子ども1人10万円)や、子育て世帯に出た臨時の給付金などを使わずに取っています。またお年玉の他、親・親戚・職場などからいただいた出産祝い金なども分別管理してきました。

逆に、お給料の中に含まれる家族手当的なものは細かく仕分けしておらず、そのまま家計に使っているような感じでした。

上の子は現在6歳ですが、金額としては約170万円になっています。

今後の運用計画

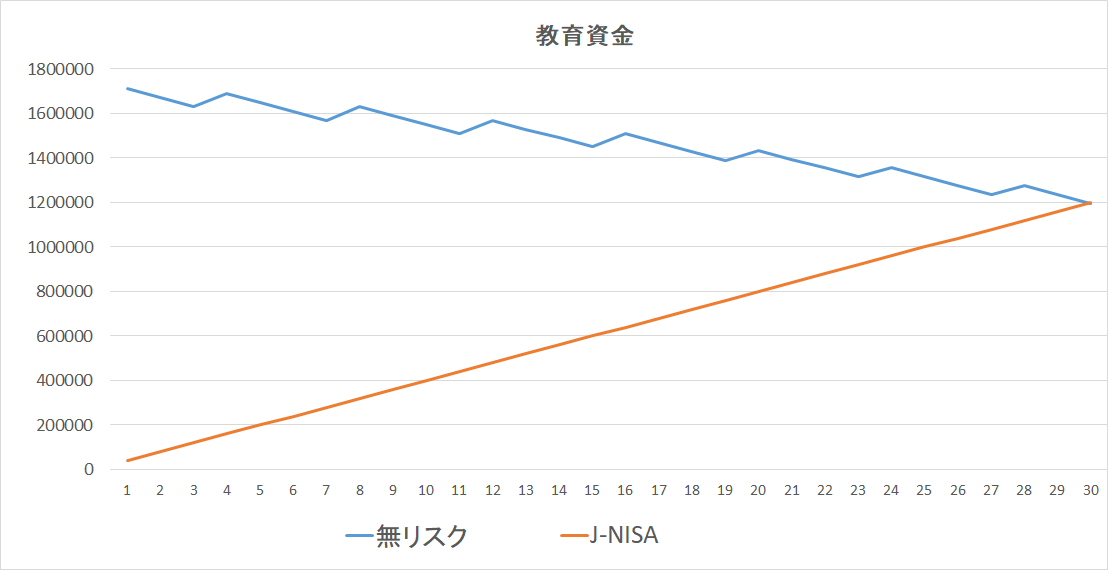

3年分の非課税枠は240万円(1年80万円)ですが、利用できる金額は120万円程度(4万円×30ヵ月)になる見込みです。

計算上は、2023年末までにリスク資産が50%まで上がることになります。

単純に計算すると2023年末時点で、無リスク資産120万とリスク資産120万円(年利0%の場合)の合わせて240万円が貯まっていることになりますが、とりあえず2023年末を目標に無リスク:リスクの比率を50:50にしたいので、市場環境が大幅に悪化しリスク資産の比率が高まらないようであれば、追加投資を検討します。

教育資金は一般的に子が小学生のときまでが貯めどきだと言われています。中学生以降は塾代などのに費用がかかる他、私立の学校へ行く可能性が出てくるためです。

我が家の基本戦略としては、なんとか子どもが幼・小・中の間は公立に通ってもらい、その間に教育資金を用意しておきたいと考えています。

できれば高校以降も公立で頑張ってほしいですが、選択肢だけは確保させてあげたいので、それについては親の責任だと思って何とかするつもりです。

教育資金の運用成果については、3か月に1回くらいのペースで今後も定期的に公開していきます。

コメント